Bạn sẽ học được gì?

- Vì sao cần quan tâm đến Chi phí sử dụng vốn?

- Công thức tính: Chi phí sử dụng vốn bình quân WACC, Chi phí sử dụng vốn vay, Chi phí sử dụng vốn chủ sở hữu.

WACC là gì?

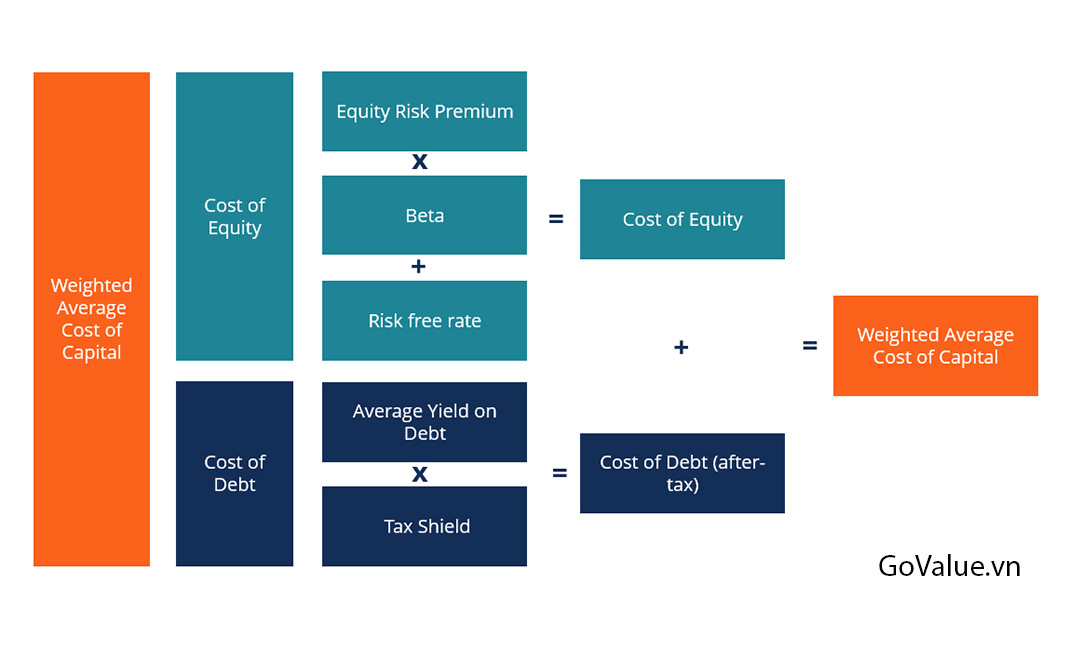

WACC là viết tắt của Weighted Average Cost of Capital (hay, Chi phí sử dụng vốn bình quân). Được tính bằng chi phí bình quân với tỷ trọng được lấy theo các loại vốn mà doanh nghiệp sử dụng.

Các loại vốn đó bao gồm:

- Cổ phiếu thường

- Cổ phiếu ưu đãi

- Trái phiếu

- Nợ vay

- Các khoản nợ dài hạn khác

Bản chất đây là chi phí cơ hội của vốn đối với nhà đầu tư, tính trên số vốn mà họ đầu tư vào doanh nghiệp.

WACC (Chi phí sử dụng vốn bình quân) được tính toán như thế nào?

Để đáp ứng nhu cầu vốn cho đầu tư, doanh nghiệp phải huy động vốn từ nhiều nguồn tài trợ khác nhau. Mỗi nguồn tài trợ sẽ có chi phí sử dụng vốn khác nhau.

Do đó, bạn cần xác định Chi phí sử dụng vốn bình quân (WACC).

Chi phí sử dụng vốn bình quân WACC được xác định bởi công thức:

Chi phí sử dụng vốn bình quân WACC được xác định bởi công thức:

WACC = (E/V) x KE + (D/V) x KD

Trong đó:

- KE: Chi phí sử dụng vốn cổ phần (1)

- KD: Chi phí sử dụng nợ vay (2)

- E: Giá trị thị trường của Vốn cổ phần

- D: Giá trị thị trường của Nợ vay

- V: Tổng vốn dài hạn của doanh nghiệp (V = E + D)

- Tax: Thuế suất thuế TNDN

#Cần lưu ý: Cơ cấu nguồn vốn sử dụng (E/V hay D/V) phải là cơ cấu nguồn vốn tối ưu. Được xác định theo giá trị thị trường của doanh nghiệp.

Ví dụ về cách xác định WACC

Chúng ta hãy xem qua ví dụ sau:

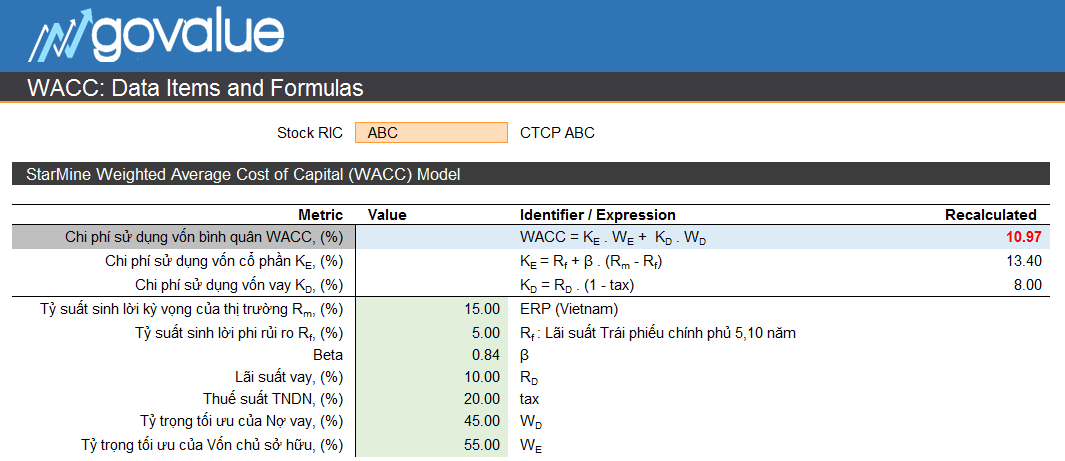

Một công ty cổ phần có tổng số vốn 5.000 triệu đồng, được hình thành từ các nguồn sau:

Nguồn vốn của công ty

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vn|

Nguồn vốn |

Giá trị (triệu đồng) |

Tỷ trọng (%) |

|

Vốn vay |

2.250 | 45% |

|

Vốn chủ sở hữu |

2.750 |

55% |

| Cộng | 5.000 |

100 |

Kết cấu nguồn vốn trên được coi là tối ưu.

Theo tính toán, chi phí sử dụng vốn vay trước thuế là 10%/năm. Chi phí sử dụng vốn chủ sở hữu là 13,4%. Thuế suất thuế TNDN là 20%.

Khi đó, Chi phí sử dụng vốn bình quân WACC:

WACC = 55% x 13,4% + 45% x 10% x (1 – 20%) = 10,97%

*******

#Xác định Chi phí sử dụng vốn cổ phần

Chi phí vốn cổ phần là tỷ suất sinh lợi mà nhà đầu tư kỳ vọng (hoặc yêu cầu) khi mua cổ phần của doanh nghiệp.

Nguyên tắc căn bản là rủi ro của vốn cổ phần càng lớn thì suất sinh lợi mà nhà đầu tư yêu cầu sẽ càng cao.

Có nhiều phương pháp để tính toán Chi phí sử dụng vốn cổ phần.

Sau đây, GoValue sẽ giới thiệu phương pháp Mô hình định giá tài sản vốn CAPM

Mô hình định giá tài sản vốn (CAPM)

Mô hình CAPM thể hiện quan hệ giữa suất sinh lợi kỳ vọng của một tài sản so với rủi ro hệ thống của tài sản đó.

KE = Rf + β x (RM – Rf)

Trong đó:

- KE: Chi phí sử dụng vốn cổ phần (hay TSSL đòi hỏi của nhà đầu tư đối với cổ phiếu).

- Rf: Tỷ suất sinh lời phi rủi ro (thường được tính bằng Lãi suất trái phiếu Chính phủ).

- RM: Tỷ suất sinh lời kỳ vọng của thị trường.

- β: Hệ số rủi ro cổ phiếu (đo lường tương quan giữa sự biến thiên suất sinh lợi của cổ phiếu công ty với suất sinh lợi của danh mục thị trường).

Ví dụ: Giả sử tỷ lệ phi rủi ro rf = 5%, hệ số β = 0.84, thu nhập thị trường kỳ vọng là 15%, khi đó:

KE = 5% + 0.84 x (15% – 5%) = 13,4%

Lưu ý:

- Bạn sẽ tìm thấy số liệu lãi suất trái phiếu chính phủ Việt Nam các kỳ hạn tại trang investing.com

- Hệ số β của doanh nghiệp bạn cũng có thể tìm thấy trên các trang tài chính (Cafef,…) hoặc từ các CTCK.

Tìm hiểu thêm Lấy số liệu Chỉ số trung bình ngành ở đâu?

#Cách xác định Chi phí sử dụng nợ vay

Nợ vay là khoản tiền doanh nghiệp vay mượn bên ngoài và phải thanh toán (gốc + lãi) theo ngày thỏa thuận.

Tiền lãi mà doanh nghiệp trả cho khoản vay sẽ được khấu trừ thuế nên sử dụng Chi phí sử dụng nợ vay sau thuế thường được chú ý hơn.

Doanh nghiệp có thể sử dụng nhiều loại trái phiếu, các khoản vay với hình thức khác nhau.

Vì thế, Chi phí sử dụng vốn vay là thước đo hiệu quả để biết được…

Chi phí trung bình mà doanh nghiệp phải trả khi huy động 1 đồng nợ vay là bao nhiêu?

Chi phí sử dụng nợ vay giúp nhà đầu tư hình dung ban đầu về rủi ro của doanh nghiệp.

Thông thường, doanh nghiệp có mức độ rủi ro cao hơn thường có chi phí sử dụng nợ cao hơn.

Chi phí sử dụng nợ vay được xác định bằng: KD = Lãi suất vay x (1 – Tax)

*******

Bonus: Ứng dụng Chi phí sử dụng vốn (WACC) trong định giá doanh nghiệp

Trong đầu tư chứng khoán, chi phí sử dụng vốn được sử dụng để xác định giá trị doanh nghiệp (hay giá trị của cổ phiếu). Vậy việc áp dụng này được thực hiện như thế nào?

Hãy cùng GoValue tìm hiểu qua các bài viết:

52 thoughts on “WACC là gì? Cách tính WACC đầy đủ nhất (+ file Excel mẫu)”

cho em hỏi là nếu đề cho thuế TNDN được miễn trong 3 năm đầu và được tính 20% trong 7 năm sau của dự án thì chỗ 1-T trong tính WACC như thế nào ạ?

Nếu vậy bạn cần tính WACC theo giai đoạn nhé

Xin chào anh/ chị. Rất cảm ơn a/c đã chia sẻ thông tin hữu ích này. Em có một thắc mắc nhỏ nhờ a/c giải thích giùm với ạ.

“E: Giá trị thị trường của Vốn cổ phần ” được tính như thế nào ạ? Đây có phải là vốn hóa của doanh nghiệp không hay lấy từ tổng giá trị nguồn vốn trên cân đối kế toán ạ?

Em cảm ơn nhiều.

Mình thường sử dụng luôn Vốn chủ sở hữu và Nợ vay trên Báo cáo tài chính bạn nhé

dạ cho em hỏi là dữ liệu về tỉ suất sinh lợi kỳ vọng của thị trường mình lấy ở đâu hay là tự mình tính toán ạ ( bằng với TSSL trung bình của VNIDEX trong vòng 1 năm hay sao ạ) ?

Bạn có thể tự tính toán theo hướng dẫn của GoValue nhé: https://govalue.vn/mo-hinh-capm/

Xin chào các anh/chị Govalue.

Xin cảm ơn các anh/chị rất nhiều về các sự tuyệt vời của Trang này.

Mình xin được hỗ trợ một chút a.

Tại công thức: KE = Rf + β x (RM – Rf) nêu trên thì Beta ở đây là Beta tài sản hay là Beta vốn chủ sở hữu ạ? và nếu là Beta tài sản thì mình lấy số liệu ở đâu a..Xin cảm ơn các anh chị rất nhiều a.

Bạn vào https://simplize.vn ở phần Chi tiết định giá từng cổ phiếu sẽ có các con số Beta và Risk-free rate tương ứng nha.

nếu trường hợp chỉ có nợ ngắn hạn, không có nợ dài hạn thì WACC tính sao ạ

Bạn cứ tính chi phí sử dụng nợ ngắn hạn sau thuế, rồi nhân với tỷ trọng tương ứng trong tổng nguồn vốn thôi

Oh,em cảm ơn ạ!

Cho mình hỏi tính WACC có tính nợ ngắn hạn vào không ạ? nếu có 3 nguồn nợ nh, nợ dài hạn, vốn csh thì WACC = chi phí nợ ngắn sau thuế x tỷ trọng + chi phí nợ dài sau thuế x tỷ trọng + chi phí vcsh x tỷ trọng thì có đúng không bạn?

Đúng rồi nhé 😀

Giả sử giá trị thị trường của từng nguồn tài trợ bằng giá sổ sách của chính nó, chi phí nợ ngắn hạn là 9%/năm, chi phí nợ dài hạn là 10%/năm, lãi suất tín phiếu kho bạc là 5%/năm, tỷ suất sinh lợi thị trường là 8%, thuế suất thuế thu nhập doanh nghiệp là 20%, β của Công ty là 0,5 Thì tính chi phí sử dụng nợ vay ngắn hạn và dài hạn như thế nào ạ? Tính rieng hay gộp lại thành chi phí sử dụng nợ ạ

Đề bài cho rõ rồi mà bạn:

– Chi phí sử dụng vốn nợ ngắn hạn: 9% x (1 – 20%)

– Chi phí sử dụng vốn nợ dài hạn: 10% x (1 – 20%)

– Chi phí sử dụng vốn chủ sở hữu: 5% + 0.5 x (8% – 5%) (với giả định lãi suất tín phiếu kho bạc ~ rf)

cho em hỏi cách tính tỉ trọng í ạ,2 nguồn vay 15.000,lãi 12/ vs ng vay 2 20.000,r:14/…

Em cứ lấy trung bình lãi suất theo tỷ trọng của các nguồn vay ra là được nhé.

cho em hỏi tại sao phải nhân (1- thuế tndn) v ạ

MAY 27, 2021 AT 4:34 PMREPLY

Go Value says:

Vì lãi vay là chi phí được trừ khi tính thuế TNDN bạn ạ, nên cần tính chi phí sử dụng nợ vay sau thuế ?

Nhờ Admin đưa ra ví dụ cụ thể hơn tại sao lại nhân (1- thuế tndn) đc ko ạ?

T ko phải gốc tài chính kế toán nên khó hiểu quá

Bạn hiểu đơn giản là WACC chi phí sử dụng vốn bình quân của doanh nghiệp, bao gồm cả vốn chủ sở hữu (vốn bạn góp) và vốn bạn vay.

Phần vốn bạn vay sẽ phát sinh chi phí lãi vay (ví dụ là lãi vay ngân hàng) qua đó làm tăng chi phí và giảm thu nhập chịu thuế của doanh nghiệp nên khi tính chi phí sử dụng vốn vay sẽ được giảm trừ 1 phần gọi là lá chắn thuế (tax shield).

Còn phần vốn góp của bạn có chịu 1 loại là chi phí cơ hội, nhưng không phải là chi phí được giảm từ thu nhập cho nên sẽ không có phần tax shield này nha.