Operating margin hay biên lợi nhuận hoạt động là một trong bộ 3 chỉ số biên lợi nhuận, đánh giá khả năng sinh lời của doanh nghiệp.

Bao gồm:

- Biên lợi nhuận gộp – Gross margin

- Biên lợi nhuận hoạt động – Operating margin

- Biên lợi nhuận ròng – Net profit margin

Trong đó, khác với chỉ số biên lợi nhuận gộp và biên lợi nhuận ròng được sử dụng khá phổ biến hiện nay.

Do có nhiều quan điểm khác nhau về cách tính…

Khiến chỉ số Biên lợi nhuận hoạt động – Operating margin rất kén người sử dụng.

Tuy nhiên khi đã bạn hiểu rõ, chỉ số này sẽ đem lại hiệu quả không ngờ tới.

Hãy cùng GoValue tìm chi tiết về chỉ số Operating margin, cũng như tại sao chỉ số này lại ít được phổ biến hiện nay nhé.

Operating margin là gì?

Operating margin hay biên lợi nhuận hoạt động là một chỉ tiêu tài chính cho biết:

Doanh nghiệp thu được bao nhiêu đồng lợi nhuận hoạt động, sau khi đã trừ hết tất cả chi phí phục vụ hoạt động sản xuất

Nếu ở biên lợi nhuận gộp chỉ đề cập tới ảnh hưởng của giá vốn hàng bán.

Thì với Operating margin, ta thấy cái nhìn bao quát hơn khi đề cập tới cả các chi phí để vận hành doanh nghiệp.

Ví dụ: Chi phí bán hàng, chi phí quản lý chung,…

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnDo đó trong phân tích đầu tư, Operating margin của doanh cao và tăng trưởng trong dài hạn thì cho chúng ta một tín hiệu rất tích cực.

Khi không chỉ giá vốn hàng bán, mà các chi phí vận hành doanh nghiệp cũng đang được kiểm soát tốt.

Cách tính Operating margin

Operating margin hay biên lợi nhuận hoạt động được tính bằng:

Tuy nhiên xác định khoản lợi nhuận từ hoạt động sản xuất này không hề đơn giản.

Có một số khoản chi phí trong bảng kết quả kinh doanh như:

- Chi phí từ hoạt động tài chính

- Chi phí từ hoạt động khác,..

Và đây cũng chính là lý do kiến Operating margin dễ gây nhầm lẫn nhất.

Bởi mỗi tiêu chuẩn kế toán khác nhau, thì lại có cách ghi nhận các khoản chi phí này vào hoạt động sản xuất khác nhau.

Từ đó dẫn tới sự khó khăn cho người sử dụng.

Chúng ta sẽ cùng nhau làm rõ ở phần tiếp theo của bài viết…

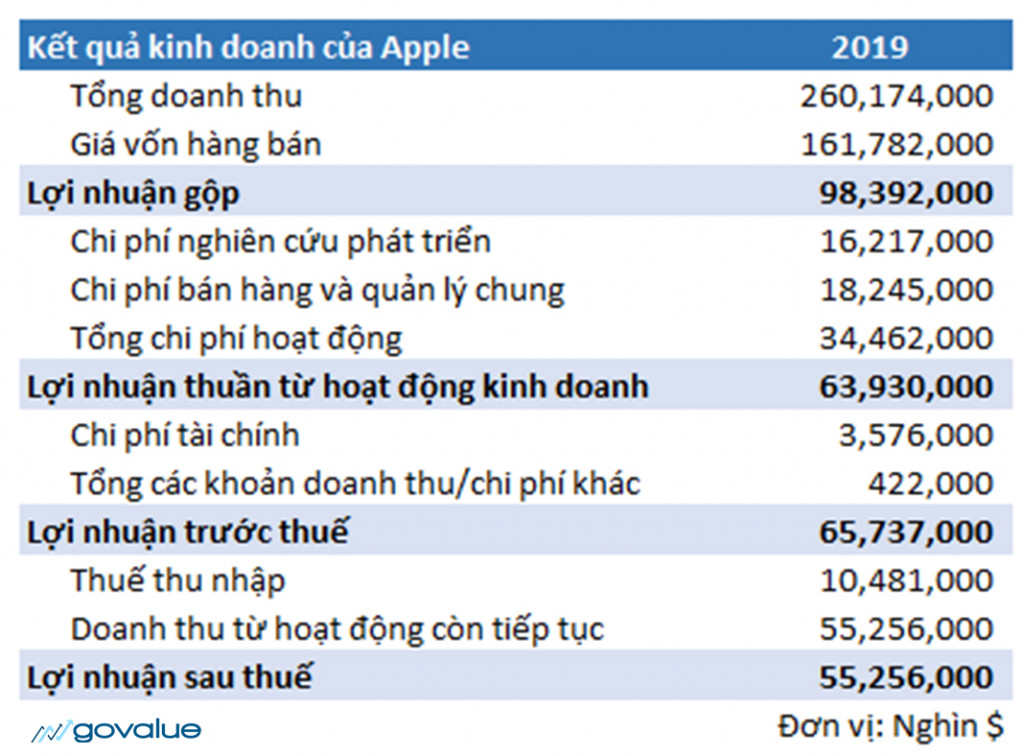

Operating theo chuẩn mực kế toán tại Mỹ – US.GAAP

Ở chế độ kế toán tại thị trường Mỹ tuân theo chuẩn mực GAAP, lợi nhuận hoạt động (Operating profit) được tính bằng:

| Doanh thu thuần |

| – Giá vốn hàng bán |

| – Chi phí bán hàng |

| – Chi phí quản lý chung |

= Lợi nhuận từ hoạt động sản xuất

Ví dụ:

Kết quả kinh doanh của Apple năm 2019

Cách tính này rất hay khi loại trừ khả năng doanh nghiệp sử dụng các nghiệp vụ kế toán làm doanh thu hoạt động tăng đột biến (Hoạt động tài chính, hoạt động khác).

Tuy nhiên chính cách này cũng sẽ tồn tại những hạn chế nhất định, với những cổ đông chỉ sử dụng Operating margin để đánh giá doanh nghiệp.

Họ sẽ quá lạc quan về kết quả kinh doanh mà quên đi còn nhiều khoản chi phí liên quan khác, ảnh hưởng không nhỏ tới kết quả chung của doanh nghiệp.

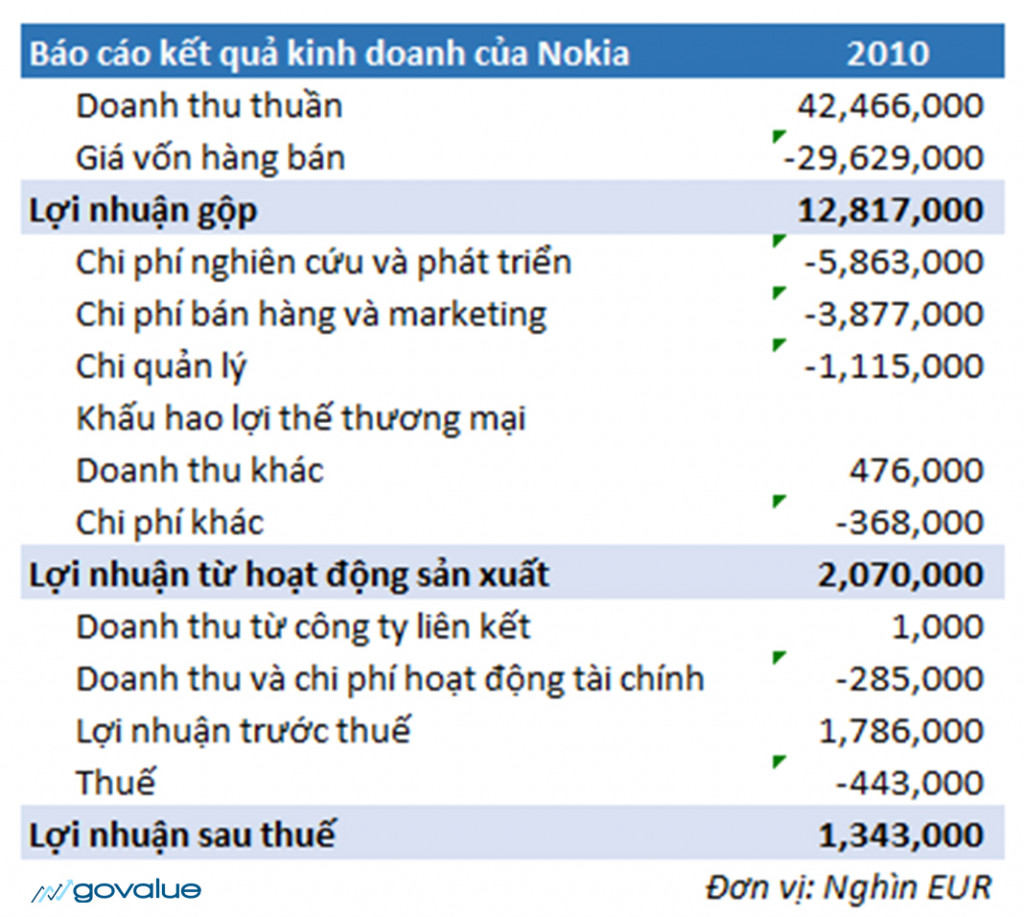

Operating theo chuẩn mực tế toán quốc tế – IFRS

Tiếp theo là chuẩn kế toán quốc tế – IFRS sắp được Việt Nam áp dụng bắt buộc vào 2025, thay cho chuẩn kế toán Việt Nam hiện nay.

Lợi nhuận hoạt động trong trường hợp này tính cả phần kết quả kinh doanh khác.

| Doanh thu thuần |

| – Giá vốn hàng bán |

| – Chi phí bán hàng |

| – Chi phí quản lý chung |

| – Kết quả từ hoạt động khác |

| = Lợi nhuận từ hoạt động sản xuất |

Ví dụ:

Kết quả kinh doanh của Nokia năm 2010 được ghi nhận theo IFRS.

IFRS tin rằng hoạt động như đánh giá lại, thanh lý, nhượng bán tài sản nên được đưa vào để tính lợi nhuận từ hoạt động sản xuất.

Qua đó giúp nhà đầu tư hình dung rõ hơn tác động của hoạt động khác diễn ra trong kỳ.

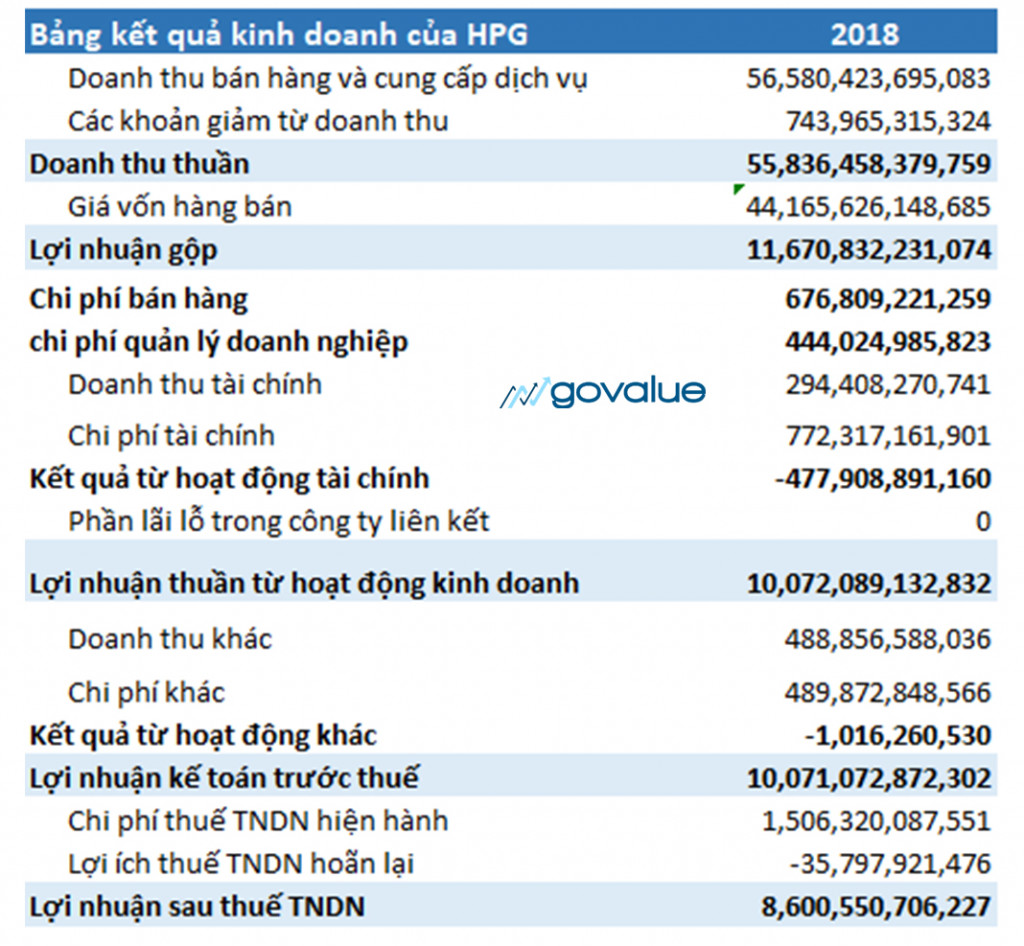

Tính Operating theo chuẩn mực kế toán Việt Nam (VAS)

Tại Việt Nam Operating margin được tính ngược lại với IFRS, khi loại bỏ kết quả từ hoạt động khác và tính kết quả hoạt động tài chính.

| Doanh thu thuần |

| – Giá vốn hàng bán |

| – Chi phí bán hàng |

| – Chi phí quản lý chung |

| – Kết quả từ hoạt động tài chính |

| = Lợi nhuận từ hoạt động sản xuất |

Ví dụ:

Kết quả kinh doanh của HPG năm 2018 được ghi nhận theo VAS (Đơn vị: VNĐ)

Do có sự khác biệt ở mỗi quy định kế toán, bạn nên cẩn thận nếu có tham khảo tài liệu nước ngoài.

Tuy nhiên dù được tính như thế nào Operating margin vẫn có những ý nghĩa cơ bản sau…

Ý nghĩa chỉ số Operating Margin

Chỉ số Operating margin cho thấy khả năng sinh lời của doanh nghiệp sau khi loại bỏ các chi phí phục vụ hoạt động sản xuất kinh doanh phát sinh trong kỳ.

Khác với Gross margin chỉ đề cập tới giá vốn hàng bán.

Operating cho thấy cái nhìn toàn diện hơn, khi còn tính tới các chi phí vận hành để tạo ra doanh thu.

Operating cao và tăng trưởng trong nhiều năm liền cho thấy doanh nghiệp không những có thể mở rộng biên lợi nhuận…

Mà còn có thể kiểm soát được các chi phí vận hành liên quan.

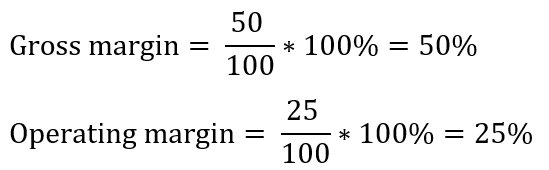

Hình dung đơn giản, bạn đang vận hành một doanh nghiệp.

Để tạo ra được 100 triệu doanh thu, bạn sẽ cần:

- 50 triệu tiền mua nguyên vật liệu

- 10 triệu chi phí bán hàng (Chi phí thuê cửa hàng, nhân viên bán hàng…)

- 10 triệu chi phí quản lý doanh nghiệp (Chi phí thuê kế toán, văn phòng phẩm…)

- 5 triệu đồng chi phí tài chính (Chi phí lãi vay ngân hàng)

Lúc này Operating margin sẽ được tính bằng :

| Doanh thu thuần | 100 |

| – Giá vốn hàng bán | – 50 |

| – Chi phí bán hàng | – 10 |

| – Chi phí quản lý chung | – 10 |

| – Kết quả từ hoạt động tài chính | – 5 |

| Lợi nhuận từ hoạt động sản xuất | = 25 |

Như vậy, Operating margin đã bao gồm toàn bộ giá vốn hàng bán và cả chi phí vận hành cửa hàng để hình thành lên doanh thu.

Để tính được Operating margin của cửa hàng bằng 25% là không khó.

Tuy nhiên để biết số 25% đã là tốt hay chưa thì không dễ hình dung đối với những bạn mới.

Operating bao nhiêu là tốt?

Cũng giống như Biên lợi nhuận gộp và biên lợi nhuận ròng, mỗi ngành có cấu trúc vốn và đặc điểm kinh doanh nhất định.

Chúng ta nên so sánh Operating với các đối thủ cùng ngành để có cái nhìn khái quát nhất.

Những doanh nghiệp có Operating cao vượt trội hơn trung bình ngành cũng cho thấy lợi thế cạnh tranh nhất định.

Khi doanh nghiệp có thể thu được nhiều lợi nhuận hoạt động hơn từ cùng một đồng doanh thu.

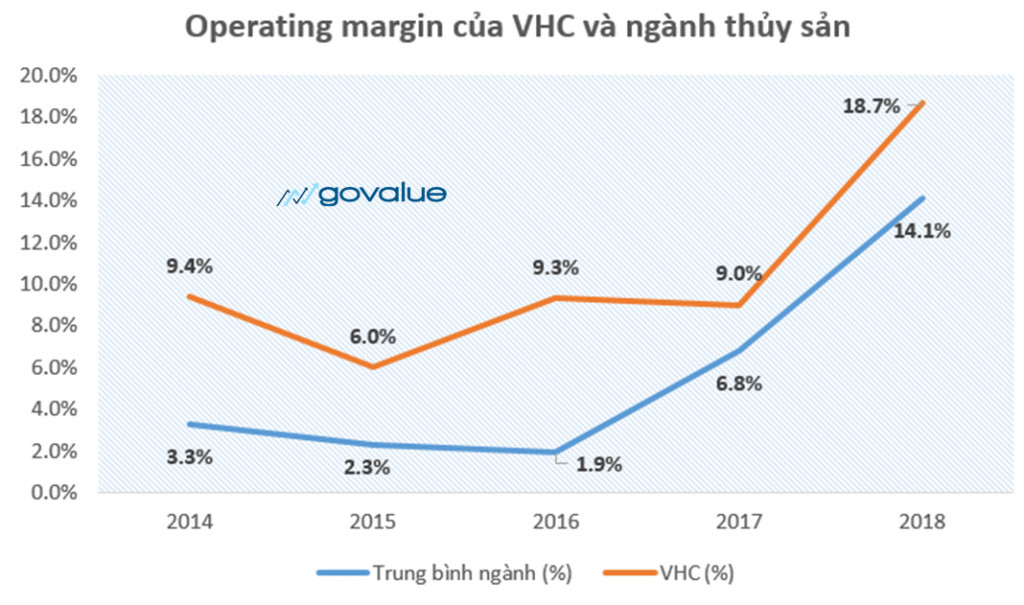

Trong trường hợp này CTCP Thủy sản Vĩnh Hoàn (Mã: VHC) là công ty duy nhất ở Việt Nam không chịu thuế chống bán phá giá tại Mỹ…

Cùng mới mức giá vốn và chi phí hoạt động là như nhau nhưng VHC xuất khẩu sang thị trường có giá bán cao hơn 50% so với các công ty khác.

Qua đó giúp VHC có Operating margin cao hơn so với trung bình ngành.

Đây là một trong những tiêu chí mà Warren Buffett cực kì yêu thích khi lựa chọn cổ phiếu.

Bởi những doanh nghiệp này có khả năng sinh lời cao, đem về nhiều lợi nhuận cho cổ đông mà không tốn quá nhiều chi phí đầu tư.

Lưu ý khi sử dụng Operating margin

Trong thực tế bạn nên lưu ý tới những vấn sau khi sử dụng Operating margin…

Ảnh hưởng bởi kết quả hoạt động tài chính

Ở thị trường Việt Nam Operating margin có tính tới cả kết quả hoạt động tài chính trong kỳ.

Do đó có rất nhiều trường hợp Operating margin cao nhưng chưa thực sự tốt.

Có thể phần lớn lợi nhuận hoạt động lại đến từ kết quả của hoạt động tài chính.

Ví dụ như:

- Các khoản trích lập, hoàn nhập nhập dự phòng

- Các khoản lãi/lỗ tỷ giá chưa thực hiện

- Các khoản mua bán tài sản đầu tư

Tham khảo thêm một số ví dụ khác tại Net profit margin.

Bạn nên xem xét thật kỹ, trước khi vui mừng Operating margin của doanh nghiệp được cải thiện.

Không đề cập tới cơ cấu nguồn vốn

Do cả hai chỉ tiêu được sử dụng để tính Operating margin đều nằm trên bảng kết quả kinh doanh.

Dẫn tới chỉ tiêu này không đề cập tới cấu trúc vốn của doanh nghiệp.

GoValue khuyên bạn nên kết hợp thêm một vài chỉ số tài chính khác như:

- Đòn bẩy tài chính là gì?

- Cách đọc hiểu báo cáo tài chính

- 6 nhóm chỉ số tài chính quan trọng trong chứng khoán

Bottom line

Tóm lại Operating là một trong 3 chỉ số tài chính đánh giá khả năng sinh lời của doanh nghiệp, bao gồm:

- Biên lợi nhuận gộp – Gross margin

- Biên lợi nhuận hoạt động – Operating margin

- Biên lợi nhuận ròng – Net profit margin

Tuy nhiên không có một chỉ số nào phản ánh đầy đủ toàn bộ bức tranh tài chính của doanh nghiệp.

Do đó hiểu thật kỹ ý nghĩa của Operating margin và kết hợp thêm những chỉ số tài chính khác để đem lại hiệu quả cao nhất.

5 thoughts on “Operating margin: Cách tính và áp dụng (CHI TIẾT)”

Trong bài viết về ebit và ebitda, bạn có viết là biên lợi nhuận hoạt động bằng ebit (có tính kết quả của hoạt động khác)/doanh thu thuần; nhưng ở trong bài viết này bạn lại viết là biên lợi nhuận hoạt động bằng lợi nhuận từ hoạt động sản xuất (không tính kết quả của hoạt động khác)/doanh thu thuần. Như vậy là cùng một tên gọi nhưng cách tính lại khác nhau, mong nhận được sự giải thích, lý giải từ bạn. Thanks

cám ơn bạn. Bài viết hay và dễ hiểu. Biên lợi nhuần hoạt động bằng lợi nhuận sản xuất,kinh doanh trước thuế / doanh thu thuần phải không bạn?

Trong bài viết đã có hướng dẫn cách tính và có ví dụ cụ thể rồi bạn nhé 😀

hay quá, cảm ơn bạn, bạn viết thêm về các gian lận bctc nhé?

Ok bạn ơi 🙂