Doanh thu và lợi nhuận chắc hẳn là 2 chỉ tiêu cơ bản nhất mà đa số những nhà đầu tư thường dựa vào, để đánh giá tình hình hoạt động của doanh nghiệp.

Bởi…

Doanh thu là linh hồn của doanh nghiệp, đại điện cho quy mô, thị phần và sức mạnh của doanh nghiệp trong một ngành kinh doanh nhất định.

Lợi nhuận là kết quả kinh doanh cuối cùng, đại diện cho phần lợi ích mà doanh nghiệp thu được sau một năm kinh doanh.

Tuy nhiên, nếu chỉ nhìn vào số tuyệt đối doanh thu và lợi nhuận, sẽ rất khó để bạn xác định được doanh nghiệp có hoạt động hiệu quả hay không.

Có rất nhiều doanh nghiệp tổng kết cuối năm có lợi nhuận lớn, nhưng so với doanh thu thì vẫn còn rất khiêm tốn.

Ví dụ:

Doanh nghiệp A có:

- Năm 1: Doanh thu 100 triệu, lợi nhuận 20 triệu

- Năm 2: Doanh thu 200 triệu, lợi nhuận 25 triệu

Thoạt nhìn sẽ thấy cả doanh thu và lợi nhuận của doanh nghiệp tăng trưởng là rất tốt.

Nhưng nếu để ý kỹ ở năm thứ 2, doanh nghiệp chỉ thu được 1.2 đồng lợi nhuận từ 10 đồng doanh thu…

…So với mức 2 đồng lợi nhuận từ 10 đồng doanh thu ở năm đầu tiên.

Tức, doanh nghiệp đang thu được ít lợi nhuận hơn từ 10 đồng doanh thu ban đầu.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnĐó là chưa kể rủi ro tài chính có liên quan, khi doanh nghiệp phải vay thêm vốn để mở rộng hoạt động sản xuất.

Để làm rõ vấn đề đó, người ta thường dùng chỉ số Biên lợi nhuận ròng – Net profit margin.

Biên lợi nhuận ròng là gì?

Biên lợi nhuận ròng (hay Net profit margin) là tỷ lệ phần trăm (%) lợi nhuận sau thuế mà công ty thu được từ mỗi đồng doanh thu. Nghĩa là, với 1 đồng doanh thu, công ty thu được bao nhiêu đồng lợi nhuận sau thuế.

Cùng với Gross margin và Operating margin…

…Net profit margin là chỉ tiêu quan trọng trong việc đánh giá khả năng sinh lời của doanh nghiệp.

Bạn cần chú ý là margin ở đây được hiểu là Biên lợi nhuận.

Đừng nhầm lẫn với margin (hay vay margin) mà mọi người thường nhắc đến khi đầu tư chứng khoán nhé.

Cách tính biên lợi nhuận ròng

Biên lợi nhuận ròng được tính bằng:

Bạn có thể tính chỉ số này theo năm tài chính hoặc theo quý để thấy rõ hơn khả năng sinh lợi của doanh nghiệp trong từng thời kỳ.

Sẽ có 2 cách để tính biên lợi nhuận ròng trong thực tế:

Cách 1: Lấy trực tiếp thông qua các nguồn dữ liệu có sẵn

Để có thể nhanh chóng nắm bắt được biên lợi nhuận ròng của doanh nghiệp qua các năm…

…bạn có thể sử dụng các nguồn dữ liệu có sẵn như website của các công ty chứng khoán, các trang tài chính như cafef, vietstock,…

Còn trong phạm vi của bài blog này, GoValue sẽ hướng dẫn bạn sử dụng nguồn dữ liệu của chứng khoán Thiên Việt.

Bạn nhập mã cổ phiếu cần tìm rồi vào mục Báo Cáo Tài Chính, chọn chỉ tiêu tài chính, xem theo năm…

Kéo xuống dưới, tỷ suất lợi nhuận ròng được thể hiện trong mục Chỉ số lợi nhuận và chất lượng lợi nhuận.

Như vậy bạn đã lấy nhanh được mức biên lợi nhuận ròng của doanh nghiệp trong vòng 5 năm liên tiếp.

Cách 2: Tính trực tiếp trên báo cáo tài chính

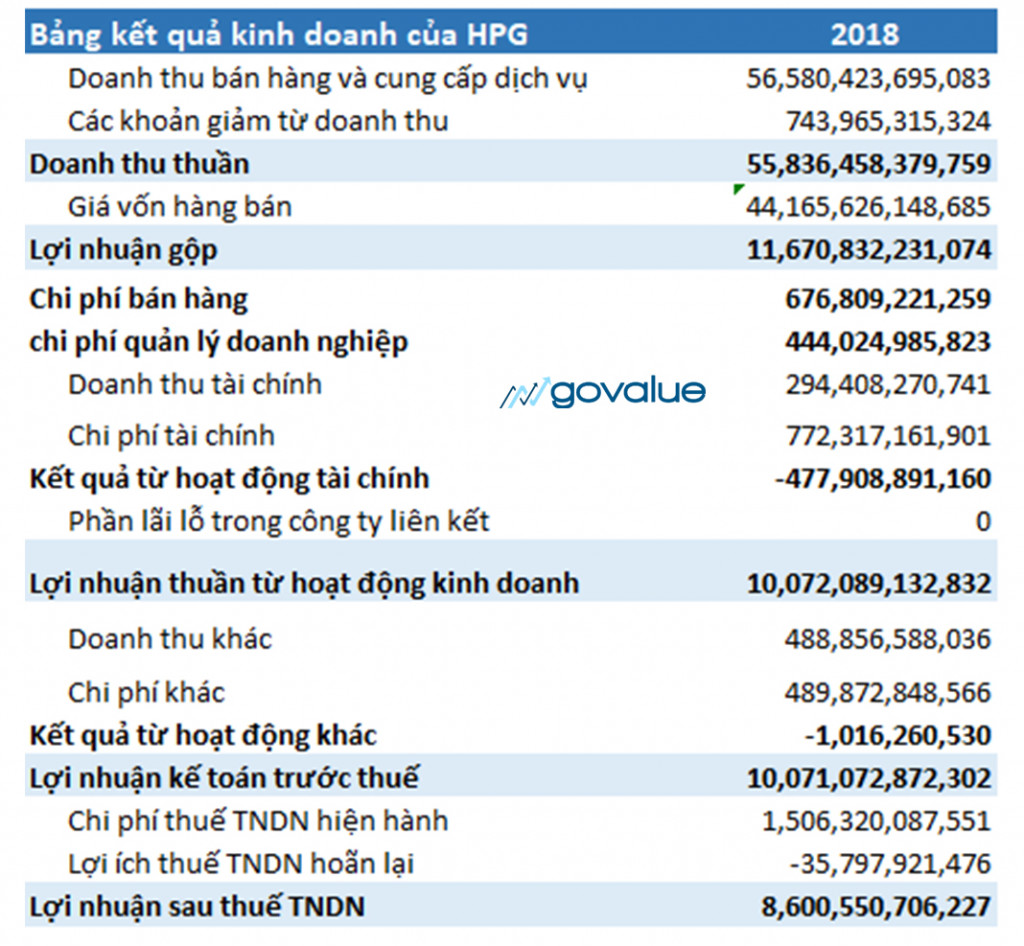

Lấy ví dụ về Báo cáo kết quả hoạt động kinh doanh của Hòa Phát (Mã: HPG) năm 2018 (Đơn vị: VND):

Lợi nhuận ròng của HPG năm 2018 được tính bằng: Lấy doanh thu thuần trừ đi tất cả các chi phí liên quan tới doanh nghiệp:

- Giá vốn hàng bán

- Chi phí bán hàng

- Chi phí quản lý doanh nghiệp

- Kết quả hoạt động tài chính

- Kết quả hoạt động khác

- Thuế suất

Sau đó áp dụng công thức:

Bạn có thể lấy lợi nhuận sau thuế (LNST) ở cuối bảng báo cáo kết quả kinh doanh để tính toán.

Tuy nhiên, GoValue khuyến khích các bạn tự tính tay chỉ tiêu LNST vài lần. Sẽ có rất nhiều vấn đề ẩn sau chỉ tiêu này được GoValue để cập tới trong phần tiếp theo.

Ý nghĩa chỉ số biên lợi nhuận ròng

Biên lợi nhuận ròng cho thấy khả năng sinh lời của doanh nghiệp sau khi đã loại bỏ toàn bộ chi phí phát sinh trong kỳ.

Một doanh nghiệp có chỉ số biên lợi nhuận ròng cao và tăng trưởng trong nhiều năm liền là một dấu hiệu tốt.

Cho thấy doanh nghiệp hoạt động ngày càng hiệu quả hơn khi có thể tạo ra được nhiều lợi nhuận hơn từ một đồng doanh thu.

Vậy làm thế nào để doanh nghiêp có thể gia tăng được biên lợi nhuận ròng?

Từ ví dụ của HPG, chúng ta có thể phần nào hình dung được doanh nghiệp tăng biên lợi nhuận nhờ 2 cách:

Cách 1: Tăng biên lợi nhuận ròng nhờ tăng biên lợi nhuận gộp

Lợi thế cạnh tranh giúp doanh nghiệp cải thiện biên lợi nhuận gộp đã được GoValue trình bày chi tiết qua: Gross margin.

Thông thường những doanh nghiệp cải thiện được biên lợi nhuận gộp cũng sẽ có mức biên lợi nhuận ròng cao hơn.

Cách 2: Tăng biên lợi nhuận ròng tăng nhờ tiết giảm chi phí liên quan

Trong trường hợp doanh nghiệp tăng trưởng chậm thì tiết giảm chi phí liên quan là cách tốt để tăng biên lợi nhuận.

Ví dụ về CTCP dịch vụ hàng không Sài Gòn (Mã: SCS)

Nhờ quản lý tốt, tiết giảm được các loại chi phí liên quan như: Chi phí tài chính, chi phí quản lý doanh nghiệp…

Qua đó dù biên lợi nhuận gộp của SCS cải thiện từ 66.1% lên 78.3% nhưng biên lợi nhuận ròng SCS tăng trưởng mạnh từ 33.5% lên 61.6% vào năm 2018.

Tóm lại, với những doanh nghiệp đã đạt giới hạn về quy mô thì cải thiện các chi phí liên quan là cách tốt để gia tăng biên lợi nhuận ròng.

Trở lại với ví dụ HPG, để tính Net profit margin của HPG năm 2018 bằng 15.4% là không khó.

Tuy nhiên để biết liệu 15.4% đã đủ tốt hay chưa thì tương đối khó hình dung với những bạn mới.

Xác định biên lợi nhuận ròng bao nhiêu là đủ?

Mỗi ngành lại có có đặc điểm kinh doanh, cơ cấu vốn khác nhau.

Do đó, để biết biên lợi nhuận ròng của doanh nghiệp có đủ tốt hay không, bạn nên so sánh với chính đối thủ trong ngành.

Ví dụ:

Biên lợi nhuận ròng của HPG tới hết 9T – 2019 là 12.4%, giảm 3% so với 2018.

Tuy nhiên nếu đặt trong bối cảnh Net profit income cả ngành đang âm thì đây là con số cực kì ấn tượng.

GoValue khuyến khích bạn sử dụng linh hoạt chỉ số này và đặt doanh nghiệp trong bối cảnh cụ thể.

Bởi không có doanh nghiệp nào tăng trưởng mãi.

Chính những lúc chu kỳ của ngành đi xuống, ta thấy rõ lợi thế cạnh tranh sẽ giúp những doanh nghiệp này có mức biên lợi nhuận cao hơn so với trung bình ngành.

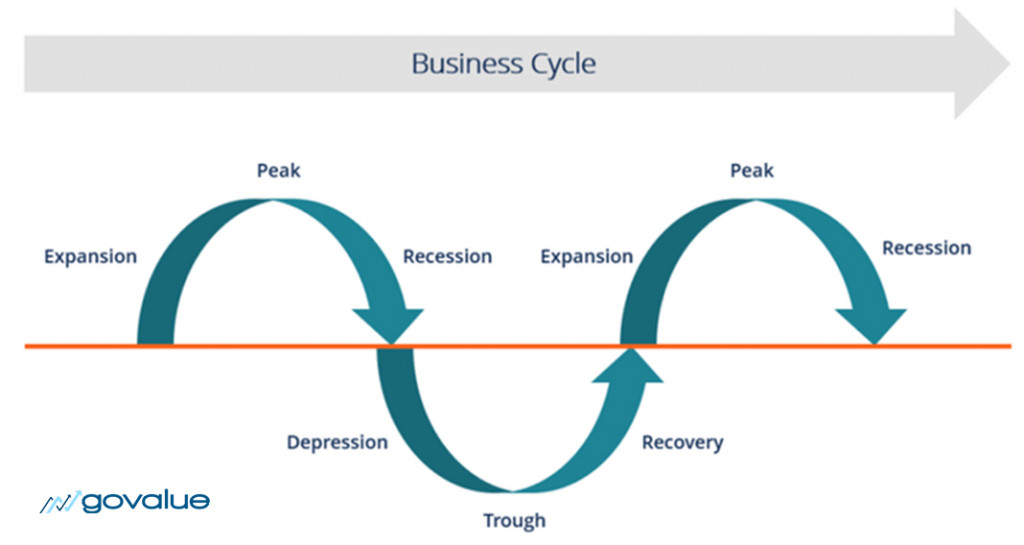

Chu kỳ kinh doanh của doanh nghiệp

Một doanh nghiệp thông thường sẽ có chu kỳ kinh doanh (business cycle):

Trong giai đoạn tăng trưởng chậm lại của ngành – Recession, doanh nghiệp sẽ phải đẩy mạnh đầu tư xây dựng cơ bản, phát triển sản phẩm mới.

Hoặc giảm giá bán chiếm thị phần, trước khi bước vào chu kì tăng trưởng mới.

Thật khó để yêu cầu doanh nghiệp vẫn giữ được biên lợi nhuận ròng tốt như giai đoạn tăng trưởng – Expansion.

Do đó, bạn cũng cần để ý tới yếu tố chu kỳ tăng trưởng và chiến lược kinh doanh của doanh nghiệp trong một thời kì nhất định.

Ví dụ:

Hòa Phát đang trong quá trình hoàn thiện nhà máy Dung Quất, hạ giá bán và chiếm thị trường miền Nam.

Trong giai đoạn này, chúng ta nên quan tâm tới thị phần hơn là phân tích biên lợi nhuận của doanh nghiệp.

Một số lưu ý khi sử dụng chỉ số biên lợi nhuận ròng

Mặc dù được đa số các nhà đầu tư sử dụng rộng rãi. Tuy nhiên, phải thừa nhận một điều rằng trong 3 chỉ số biên lợi nhuận:

Thì biên lợi nhuận ròng hay Net profit margin là dễ bị tác động bởi các nghiệp vụ kế toán nhất.

Bởi chỉ tiêu Lợi nhuận sau thuế là chỉ tiêu kế toán cuối cùng, ở mỗi khâu hạch toán doanh thu (chi phí) lại càng dễ bị tác động bởi các nghiệp vụ có liên quan.

Do đó đừng vội mừng khi thấy biên lợi ròng của doanh nghiệp được cải thiện.

Bạn hãy chắc chắn rằng doanh nghiệp đó không sử dụng một số nghiệp vụ kế toán sau…

Trích lập dự phòng – Cookie Jar Reserve

Quý 1-2019, CTCP nhiệt điện Phả lại (PPC) công bố BCTC trong đó có khoản dự phòng góp vốn vào đơn vị khác hơn 210 tỷ, tăng 240% so với đầu năm.

Trong đó khoản mục dự phòng đầu tư này của PPC chủ yếu là vào CTCP nhiệt điện Quảng Ninh (Mã: QTP)

Chỉ trong vòng 1 tuần giao dịch trùng hợp vào đúng đợt kết thúc kỳ kế toán 31/12/2018, cổ phiếu QTP biến động rất mạnh.

Đây là điểm bất thường khi cổ phiếu này gần như không có người giao dịch vào những ngày thường.

Xét theo quy định kế toán hiện hành:

Khi giá trên thị trường (market price) của khoản đầu tư thấp hơn giá vốn, PPC được phép trích lập dự phòng.

Khoản trích lập dự phòng hơn 210 tỷ này được tính vào chi phí tài chính trong kỳ.

Và nó như “hộp bánh” để dành (cookie jar reserve) của PPC sẵn sàng hoàn nhập trong tương lai, khi rủi ro góp vốn vào QTP là gần như không có.

Theo đó, nếu loại trừ khoản chi phí tài – chính trích lập dự phòng trong quý 1/2019 thì PPC đã lãi 360 tỷ (+90% YoY), biên lợi nhuận ròng tương ứng 26%.

Thay vì công bố lợi nhuận 193 tỷ, biên lợi nhuận ròng 14%.

Ở trường hợp này, công ty đã tăng chi phí tài chính để làm giảm lợi nhuận và giảm biên lợi nhuận ròng.

Tăng biên lợi nhuận ròng từ các khoản thu nhập bất thường

Năm 2018, CTCP tập đoàn Sao Mai (Mã: ASM) đăng kí mua thêm 50 triệu cổ phiếu CTCP Đầu tư phát triển quốc gia IDI, qua đó năng tỷ lệ sở hữu từ 39.29% lên 51%.

Theo quy định kế toán hiện hành, việc nâng tỷ lệ sở hữu từ công ty liên kết thành công ty con (trên 50%), ASM sẽ phải đánh giá lại khoản đầu tư vào IDI.

Kết quả sau đánh giá lại 39.29% cổ phần ở IDI giúp ASM ghi nhận khoản lợi nhuận khác 430 tỷ đồng.

Đây là khoản lợi nhuận chỉ xuất hiện trên sổ sách (non-cash) mà không giúp doanh nghiệp tăng thêm 1 đồng tiền nào.

Qua đó lợi nhuận sau thuế của ASM năm 2018 là 1.197 tỷ (+710% YoY), biên lợi nhuận ròng là 13.3%.

Nếu loại trừ khoản thu nhập khác, thì lợi nhuận của ASM năm 2018 sẽ chỉ là 767 tỷ, biên lợi nhuận ròng 8.5%.

Trong trường hợp này, công ty đã đánh giá lại tài sản giúp lợi nhuận tăng trưởng đột biến từ đó làm tăng biên lợi nhuận ròng.

Bottom up

Net profit margin là một trong ba chỉ tiêu đánh giá khả năng sinh lời được sử dụng rất nhiều trong phân tích đầu tư.

Tuy nhiên đây cũng là chỉ tiêu dễ bị tác động nhất bởi các nghiệp vụ kế toán.

Do đó GoValue khuyến khích bạn nên đi vào chi tiết trong báo cáo tài chính doanh, thay vì chỉ lấy con số lợi nhuận sau thuế để tính chỉ số này.

Hơn nữa, không có một chỉ số nào có thể phán ánh đầy đủ bức tranh tài chính của doanh nghiệp.

Bạn nên tham khảo thêm một số bài blog về chỉ số tài chính sau :

- Gross margin: Cách tính và áp dụng chi tiết

- Operating maring: Biên lợi nhuận hoạt động

- ROE – Return on equity

Xem thêm video về biên lợi nhuận ròng:

15 thoughts on “Net profit margin (biên lợi nhuận ròng): Công thức và ý nghĩa”

Cho mình hỏi tỷ lệ lợi nhuận ròng bên bài viết ROE của anh Minh Dũng cũng là biên lợi nhuận ròng của bài này đúng không ạ

Đúng r bạn

Bài viết rất hay, cảm ơn govalue đã chia sẻ những kiến thức bổ ích này!

Nhân tiện cho mình hỏi khi doanh nghiệp sử dụng nghiệp vụ kế toán để trích lập dự phòng như ví dụ của PPC ở trên, khi đó lợi nhuận và biện lợi ròng sẽ giảm, khoản 210 tỷ đó chỉ như một chiếc bánh để dành cho sau này và theo mình được biết thì điều đó sẽ ảnh hưởng không tốt tới doanh nghiệp. Vậy tại sao họ lại làm vậy?

Cám ơn bạn, bài viết rất bổ ích 🙂

Cảm ơn bạn!

cảm ơn govalue.

Cám ơn bạn Tùng đã ủng hộ GoValue 🙂

Cảm ơn bài viết của bạn nhé! Rất bổ ích, đủ chi tiết cho người mới bắt đầu

Cảm ơn bạn ^^

Bạn ơi Biên Lợi Nhuận ròng và ROS công thức giống nhau à? 2 chỉ tiêu này có gì khác không?

Ý bạn ROS là Return on Sales?

2 chỉ số này là như nhau nhé, đều tính = LNST / Dthu thuần

Chờ tiếp phần Operating profit margin..

Coming soon!!! 🙂

Thanks Govalue.. các ví dụ rất thực tế và bổ ích

Hy vọng bạn Andy sẽ tiếp ủng hộ GoValue 🙂