Một công ty tuyệt vời không nhất thiết phải là công ty lớn nhất, mà đó là công ty đem lại nhiều giá trị nhất cho cổ đông.

Trong dài hạn, giá trị cổ đông nhận được phụ thuộc rất lớn vào hiệu quả sử dụng vốn của doanh nghiệp.

Khi đánh giá mức độ hiệu quả sử dụng vốn, chỉ số ROE luôn là một trong những chỉ số đầu tiên, quan trọng nhất mà tôi sử dụng.

Hơn thế nữa, Chỉ số ROE còn giúp bạn nhận diện lợi thế cạnh tranh bền vững của doanh nghiệp so với những đối thủ khác trong ngành.

Bài viết này sẽ hướng dẫn bạn một cách đầy đủ nhất về ý nghĩa, cách tính và áp dụng chỉ số ROE khi phân tích doanh nghiệp (và cả trong đầu tư chứng khoán).

Chỉ số ROE là gì?

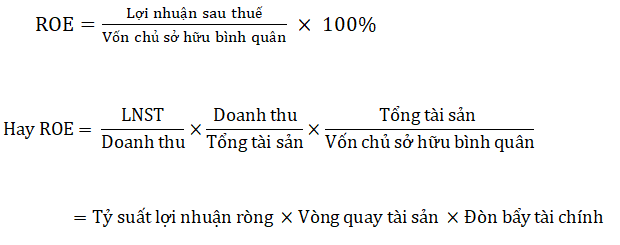

Return On Equity (ROE) hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu trong doanh nghiệp.

Chỉ số ROE phản ánh cả chỉ tiêu về lợi nhuận, được thể hiện trên Báo cáo Kết quả kinh doanh (KQKD) và chỉ tiêu vốn chủ sở hữu bình quân, trên Bảng cân đối kế toán.

Nếu phân tích kỹ, sẽ có rất nhiều thông tin thú vị về KQKD cũng như bức tranh tài chính của doanh nghiệp ẩn sau chỉ số này.

Nhưng trước hết, hãy cùng tôi tìm hiểu cách tính chỉ số ROE.

Cách xác định chỉ số ROE

Công thức tổng quát:

Trong bài viết này GoValue sẽ giới thiệu các bạn 2 cách xác định chỉ số ROE.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnTính chỉ số ROE trực tiếp thông qua báo cáo tài chính

Bạn có thể dễ dàng tính toán chỉ số ROE từ Báo cáo tài chính (BCTC) của doanh nghiệp, được công bố định kỳ hàng quý và hàng năm.

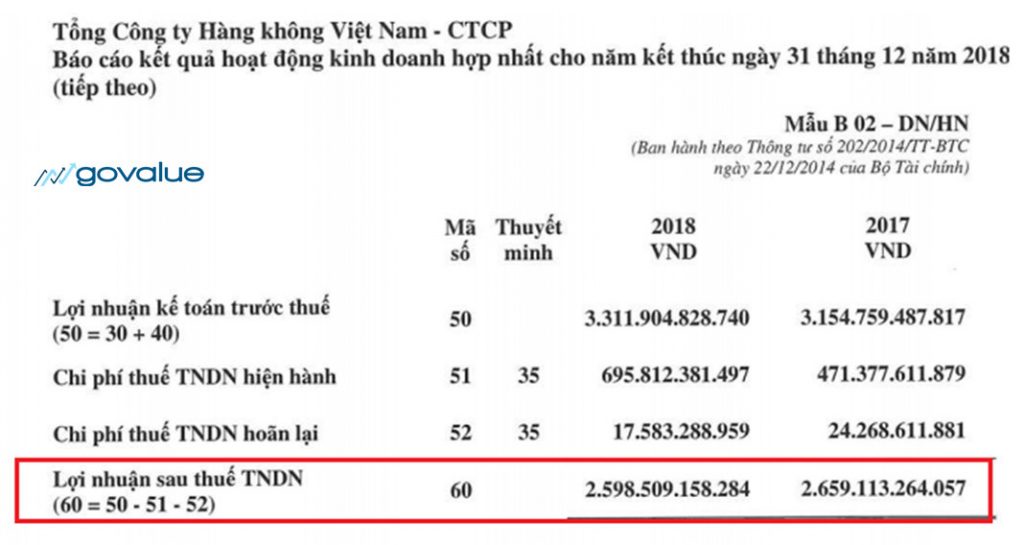

Ví dụ: Tính chỉ số ROE của Tổng công ty hàng không Việt Nam (HVN) năm 2018

Bước 1: Xác định chỉ tiêu Lợi nhuận sau thuế

Trên báo cáo kết quả hoạt động kinh doanh, ta lấy lợi nhuận sau thuế của HVN năm 2018 là 2,598 tỷ đồng.

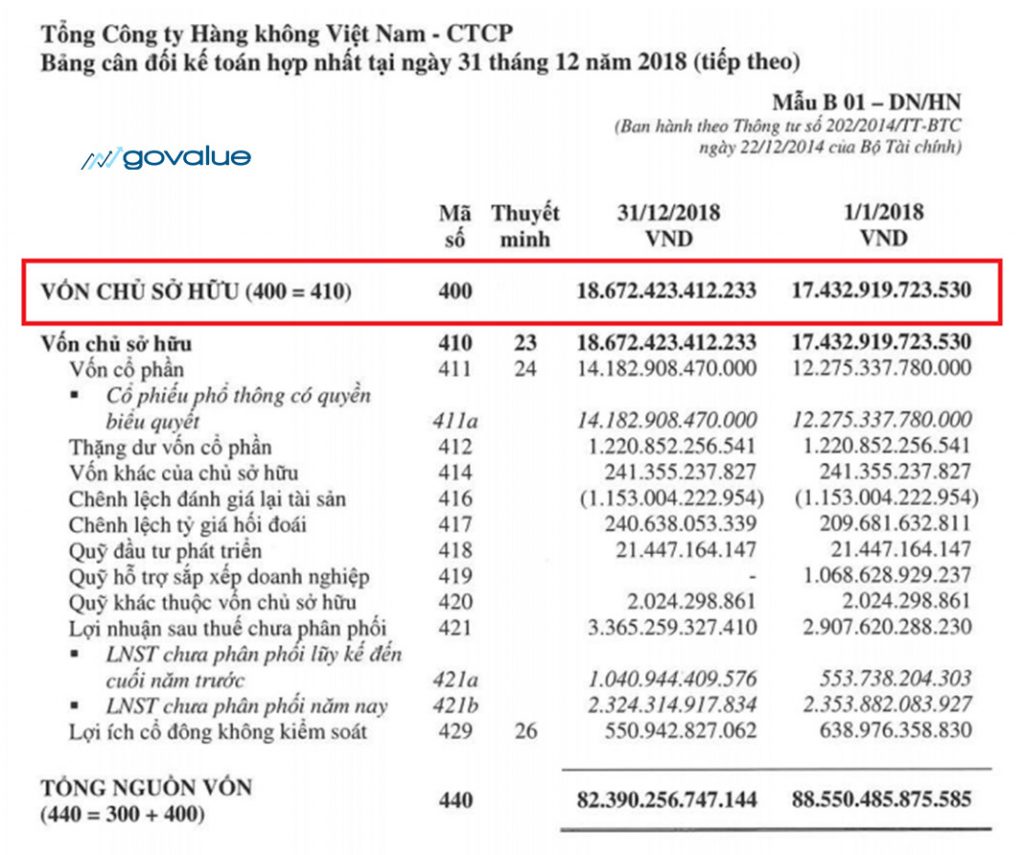

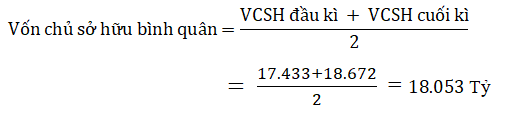

Bước 2: Xác định chỉ tiêu Vốn chủ sở hữu bình quân

Chỉ tiêu LNST phản ánh kết quả kinh doanh của cả năm 2018.

Do đó, nếu chỉ lấy VCSH tại thời điểm 31.12.2018, sẽ không phản ánh đúng bản chất thay đổi về vốn của công ty trong cả một năm.

Ở bước này, ta sử dụng VCSH đầu kỳ và cuối kỳ để tính VCSH bình quân cho cả năm 2018 theo công thức sau đây:

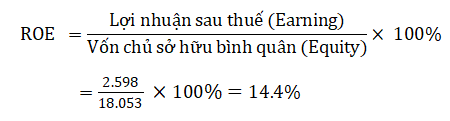

Bước 3: Tính chỉ số ROE

Việc còn lại bạn chỉ cần thay số liệu vào công thức:

Lấy chỉ số ROE qua những nguồn dữ liệu có sẵn

Để thuận tiện hơn, ngoài cách tự tính, bạn có thể sử dụng trực tiếp dữ liệu của các công ty chứng khoán.

GoValue lấy ví dụ về việc dùng bộ dữ liệu trên website của Simplize

Các nền tảng như Simplize hay các công ty chứng khoán thường tính sẵn các chỉ số tài chính, bạn chỉ cần lấy những số liệu này từ Website của họ.

Ý nghĩa của chỉ số ROE

Chỉ số ROE cho bạn thấy:

Với 1 đồng vốn chủ sở hữu bỏ ra thì doanh nghiệp sẽ thu về bao nhiêu đồng lợi nhuận.

Một doanh nghiệp có chỉ số ROE ổn định ở mức cao, có thể được xem như một dấu hiệu cho thấy vốn được sử dụng hiệu quả.

Tuy nhiên, để có thể kết luận chỉ số này cao hay thấp, bao nhiêu là hợp lý (tốt hay xấu), bạn cần phải phân tích sâu hơn.

Cụ thể:

Chỉ số ROE của 1 doanh nghiệp là cao hay thấp sẽ phụ thuộc tương đối (relative) vào mức độ trung bình của ngành nghề mà doanh nghiệp đó đang hoạt động.

Chẳng hạn, với ngành mang tính phòng thủ cao như ngành Hàng tiêu dùng sẽ có chỉ số ROE thông thường sẽ ở mức 15.4%.

Hay với với ngành Công nghệ thông tin, có quy mô tài sản tương đối nhỏ so với doanh thu thì chỉ số ROE trung bình vào khoảng 22% hoặc lớn hơn.

Cách sử dụng chỉ số ROE trong thực tế

Về cơ bản, bạn có thể ứng dụng chỉ số ROE để hiểu rõ rất nhiều vấn đề bên trong doanh nghiệp.

Dưới đây là video hướng dẫn sử dụng chỉ số ROE:

Sử dụng chỉ số ROE để lựa chọn doanh nghiệp thông qua đánh giá tốc độ tăng trưởng

Tốc độ tăng trưởng của công ty:

g = ROE x Tỷ lệ tái đầu tư

Trong đó:

- g: là tốc độ tăng trưởng của công ty (%).

- ROE: là tỷ lệ giữa lợi nhuận của công ty trên vốn chủ sở hữu bình quân.

- Tỷ lệ tái đầu tư (Retention ratio): Là tỷ lệ phần trăm lợi nhuận được công ty giữ lại để tái đầu tư sau khi chi trả cổ tức cho cổ đông.

Tỷ lệ tái đầu tư = (1 – Tỷ lệ chi trả cổ tức)

Ví dụ:

Một công ty A có ROE = 10%. Tỷ lệ chi trả cổ tức đều đặn hằng năm 20% trên tổng lợi nhuận.

Nói các khác, công ty dành 80% lợi nhuận để tái đầu tư. Sẽ có:

g = 10% x (1- 20%) = 8%

Tương tự công ty B có ROE = 10%. Tỷ lệ chi trả cổ tức hằng năm 40%.

g = 10% x (1- 40%) = 6%

Lưu ý:

Bạn nên thận trọng trong việc giả định về Retention ratio và ROE trong dài hạn.

So sánh này cho thấy, cổ phiếu A hấp dẫn hơn cổ phiếu B trong dài hạn do có tốc độ tăng trưởng cao hơn.

Nhưng nếu bạn ưa thích một cổ phiếu có tỷ lệ chi trả cố tức cao, hãy cân nhắc cổ phiếu B khi chấp nhận hi sinh tốc độ tăng trưởng.

Tuy nhiên phương pháp này chỉ bổ sung góc nhìn từ chỉ số ROE, không có ý nghĩa kết luận.

Bạn nên kết hợp với những chỉ số khác, trước khi đưa ra quyết định đầu tư của mình.

Sử dụng chỉ số ROE để đánh giá khả năng tạo ra giá trị cho cổ đông

Như đã đề cập ở phần mở đầu, giá trị mà cổ đông nhận được phụ thuộc rất lớn vào hiệu quả sử dụng vốn của doanh nghiệp.

So sánh ROE với chi phí sử dụng vốn cổ đông (Cost of equity – Ke) là cách tôi thường sử dụng.

Khi đầu tư vào một ngành rủi ro, nhà đầu tư thường yêu cầu một khoản “premium”, dẫn tới chi phí sử dụng vốn lớn hơn.

Khi tỷ suất lợi nhuận nhuận trên vốn chủ sở hữu nhỏ hơn chi phí sử dụng vốn cổ đông (ROE < Ke), chứng tỏ doanh nghiệp đang hoạt động kém hơn kì vọng.

Hãy chắc chắn rằng doanh nghiệp có thể cải thiện tình hình. Nếu không, bạn đang là người chịu thiệt khi giữ cổ phiếu của doanh nghiệp này.

Ngược lại, tỷ suất lợi nhuận trên vốn chủ sở hữu lớn hơn chi phí sử dụng vốn cổ đông (ROE > Ke), cho thấy doanh nghiệp đang hoạt động tốt vượt ngoài mong đợi của cổ đông góp vốn.

Sử dụng chỉ số ROE để nhận diện doanh nghiệp có lợi thế cạnh tranh bền vững

Các doanh nghiệp đứng đầu ngành thường có lợi thế về công nghệ, quy mô sản xuất khiến giá vốn hàng bán trên mỗi đơn vị sản phẩm thấp hơn.

Hơn thế nữa, những doanh nghiệp sở hữu thương hiệu mạnh sẽ có quyền thiết lập mặt bằng giá cao hơn đối thủ khác.

Với những lợi thế như vậy, các doanh nghiệp này thường có lợi nhuận và chỉ số ROE cao hơn so với trung bình ngành.

Ví dụ:

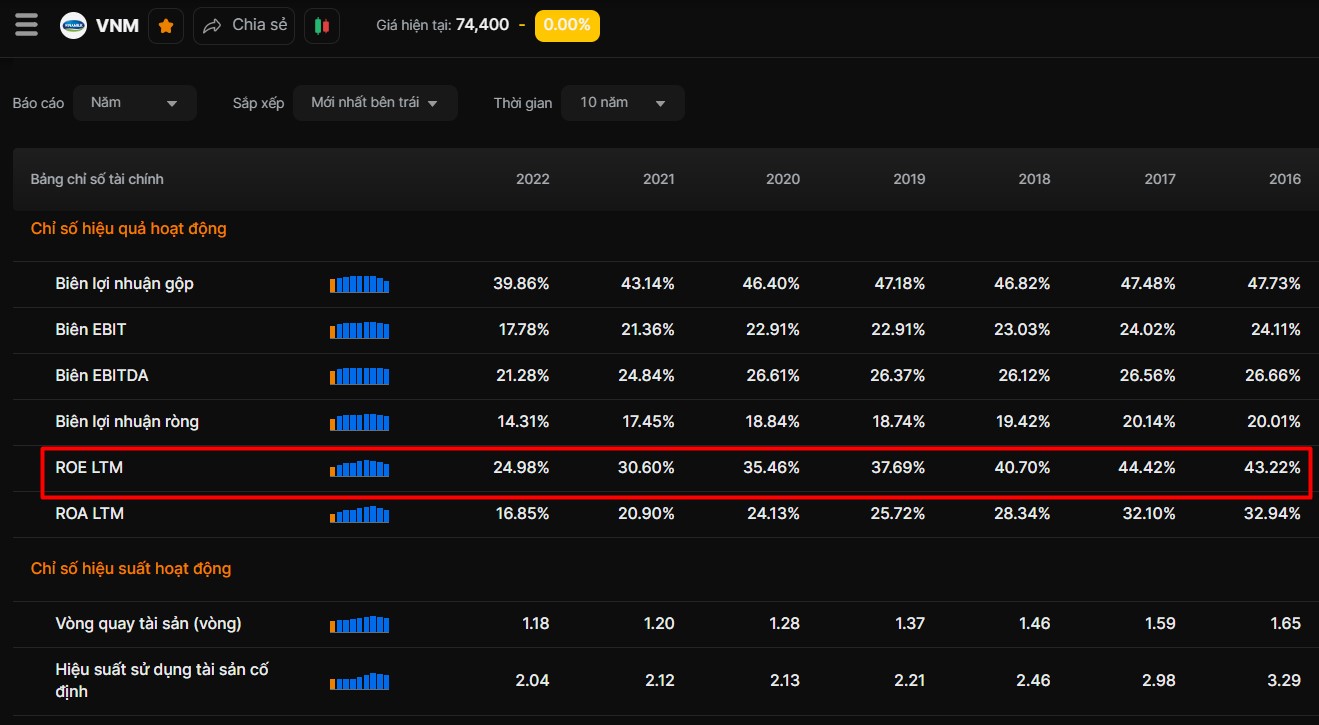

Như bạn đã biết, CTCP sữa Việt Nam (Mã: VNM) với thương hiệu sữa Vinamilk đã quá quen thuộc với hàng triệu gia đình Việt.

Các trang trại bò của Vinamilk đều được nuôi theo tiêu chuẩn Global G.A.P. Điều này giúp Vinamilk xây dựng thương hiệu và tạo được niềm tin với người tiêu dùng.

Với thị phần lên đến 55%, không quá ngạc nhiên khi Vinamilk có chỉ số ROE ~ 40% trong những năm trước 2021 và giảm còn 25% trong năm 2022.

Con số này vẫn rất cao so với trung bình ngành Thực phẩm là 17.2%.

Trong đầu tư, việc xác định doanh nghiệp có tồn tại lợi thế cạnh tranh bền vững hay không rất quan trọng. Nó quyết định phần lớn đến sự thành công trong mỗi khoản đầu tư của bạn.

Qua ví dụ trên, bạn có thể thấy ROE là chỉ số tuyệt vời, giúp bạn nhanh chóng nhìn ra doanh nghiệp có lợi thế cạnh tranh trong ngành.

Tuy nhiên…

Theo cách tính thông thường đôi khi chưa phản ánh đúng tình trạng doanh nghiệp, do hai chỉ tiêu lợi nhuận và vốn chủ sở hữu có thể bị tác động.

Để thấy rõ hơn bức tranh tài chính của doanh nghiệp, bạn có thể phân tích chỉ số ROE thành nhiều chỉ số nhỏ qua mô hình Dupont.

Đánh giá những yếu tố ảnh hưởng đến chỉ số ROE bằng mô hình Dupont

Đầu tiên, bạn cần bóc tách chỉ số ROE thành các yếu tố thành phần (được gọi là mô hình Dupont).

Cụ thể:

Bạn có thể thấy sau khi sử dụng mô hình Dupont, để làm thay đổi chỉ số ROE doanh nghiệp có thể tác động một trong ba yếu tố cấu thành sau:

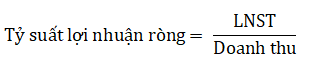

Tỷ suất lợi nhuận ròng

Biên lợi nhuận ròng hay tỷ suất lợi nhuận ròng được tính:

Tỷ suất lợi nhuận ròng cho thấy lợi doanh nghiệp có thể thu được bao nhiêu lợi nhuận từ một đồng doanh thu.

Chỉ số này tăng, chứng tỏ doanh nghiệp đang hoạt động hiệu quả và có lợi thế nhất định, khi có thể tăng giá bán hoặc tiết giảm chi phí trên một đơn vị sản phẩm.

Vòng quay tài sản

Yếu tố thứ hai, vòng quay tài sản:

Vòng quay tài sản là thước đo khái quát nhất về hiệu quả sử dụng tài sản của doanh nghiệp.

Vòng quay tài sản tăng, cho thấy doanh nghiệp đang tạo ra được nhiều doanh thu hơn từ tài sản sẵn có.

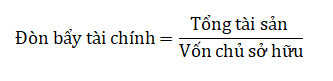

Đòn bẩy tài chính

Yếu tố cuối cùng và cũng rất quan trọng, đòn bẩy tài chính:

Đòn bẩy tài chính thể hiện mối quan hệ giữa tổng tài sản và nguồn vốn sẵn có của doanh nghiệp.

Đòn bẩy tài chính tăng, chứng tỏ doanh nghiệp đang vay vốn bên ngoài nhiều hơn để sản xuất kinh doanh.

Bằng mô hình Dupont, bạn có thể hiểu rõ bản chất sự biến động của chỉ số ROE cũng như dự đoán chính xác hơn chỉ số này trong các năm tiếp theo.

Phân tích chỉ số ROE của HSG theo mô hình Dupont

Ta thấy ROE của CTCP Hoa Sen tăng mạnh từ năm 2013 tới 2016 chủ yếu là do:

- Công tuy duy trì tỷ lệ đòn bẩy tài chính cực kỳ lớn.

- Vòng quay tài sản giảm.

- Tỷ suất lợi nhuận ròng thấp.

ROE tăng nhưng không thực sự bền vững khi HSG duy trì đòn bẩy tài chính cao và dễ chịu rủi ro, khi ngành thép là ngành có tính chu kỳ.

Kết quả tất yếu đã xảy ra khi ngành thép gặp khó vào cuối năm 2018, do sự biến động trong giá nguyên liệu cũng như sự chững lại của ngành bất động sản.

Hoa Sen công bố báo cáo tài chính bết bát khi hết tháng 3 năm 2019, công ty đang nợ ngân hàng 10,911 tỷ đồng.

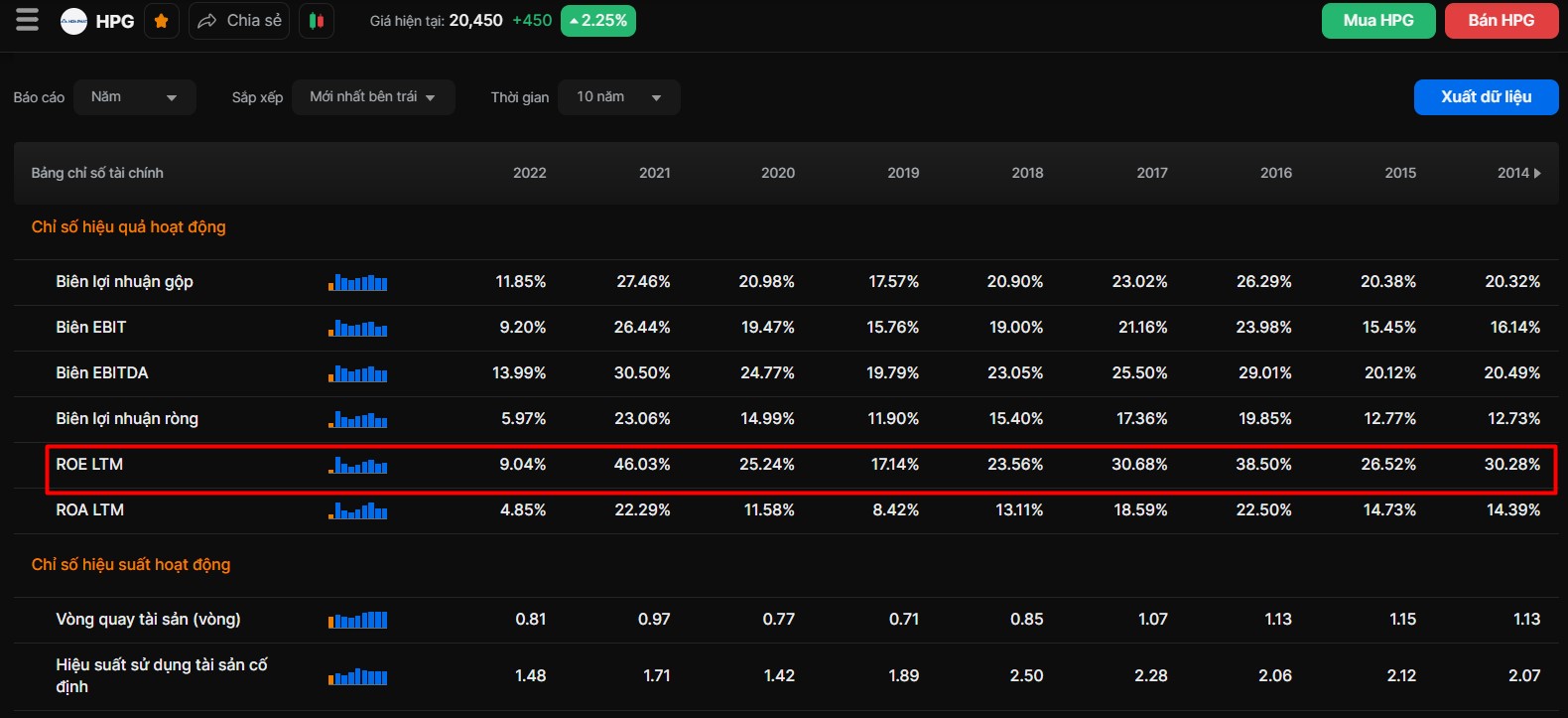

Ở chiều ngược lại, bạn sẽ thấy hiệu quả sử dụng vốn của Hòa Phát tăng trưởng bền vững hơn Hoa Sen rất nhiều.

Phân tích chỉ số ROE của HPG theo mô hình Dupont

Bạn có thể thấy chỉ số ROE của Hòa Phát tăng là do:

- Tỷ suất lợi nhuận ròng tăng dần.

- Vòng quay tài sản cải thiện.

- Giảm dần đòn bẩy tài chính.

Tuy không tránh khỏi những khó khăn chung của ngành thép, nhưng với lợi thế về năng lực sản xuất cũng như cân đối trong cơ cấu tài chính,

Hòa phát hoàn toàn có cơ sở để gia tăng thị phần của mình, trong khi các doanh nghiệp khác đang gặp khó khăn về tài chính.

Bạn sẽ không quá bất ngờ nếu thấy HPG trở thành con cá mập khổng lồ khi bước vào chu kỳ tăng trưởng mới của ngành thép trong tương lai.

Những hạn chế khi sử dụng chỉ số ROE

Tôi muốn bạn hiểu rằng, không có chỉ số nào là hoàn hảo và ROE cũng tồn tại một số hạn chế nhất định.

Chỉ số ROE không ổn định bởi lợi nhuận bất thường

Lợi nhuận không ổn định có thể gây khó khăn cho bạn trong việc đánh giá hiệu quả hoạt động của doanh nghiệp.

Việc xuất hiện các khoản thu nhập bất thường là một trong những nguyên nhân phổ biến nhất dẫn đến tình trạng này.

Sau đây là ví dụ về CTCP Đầu tư phát triển nhà Đà Nẵng.

Do đặc thù lợi nhuận của các doanh nghiệp bất động sản thường phụ thuộc vào tiến độ bàn giao dự án của công ty.

Có những năm chuyển giao dự án nhiều, lợi nhuận rất đột biến. Nhưng cũng có những năm lợi nhuận rất thấp do không có dự án nào được chuyển giao.

Do đó, sẽ rất khó để xác định được kết quả kinh doanh cũng như các chỉ số tài chính của công ty trong tương lai.

Vì vậy…

Bạn nên sử dụng chỉ số ROE để tìm kiếm các doanh nghiệp có hoạt động sản xuất kinh doanh ổn định và có thể dự đoán được.

Chỉ số ROE bị điều chỉnh bởi chính sách kế toán

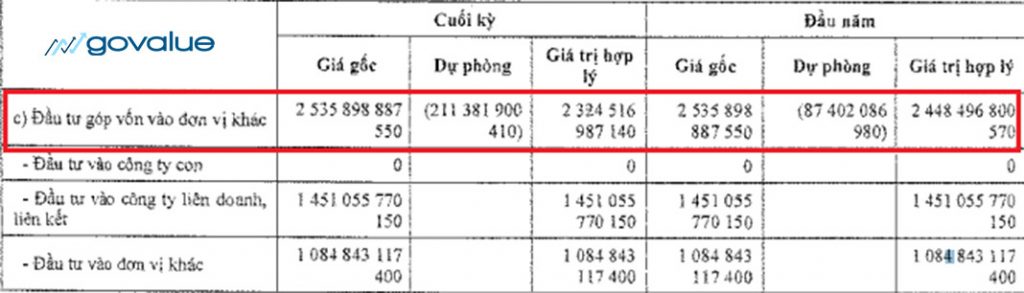

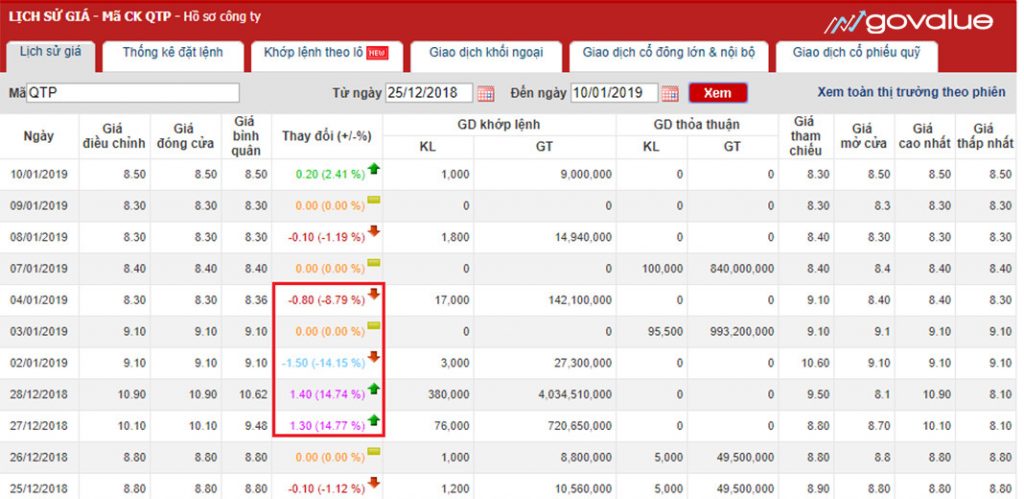

Quý 1-2019, CTCP nhiệt điện Phả lại (PPC) công bố BCTC trong đó có khoản dự phòng góp vốn vào đơn vị khác hơn 210 tỷ, tăng 240% so với đầu năm.

Trong đó khoản mục dự phòng đầu tư này của PPC chủ yếu là vào CTCP nhiệt điện Quảng Ninh (Mã: QTP)

Chỉ trong vòng 1 tuần giao dịch trùng hợp vào đúng đợt kết thúc kỳ kế toán 31/12/2018, cổ phiếu QTP biến động rất mạnh.

Đây là điểm bất thường khi cổ phiếu này gần như không có người giao dịch vào những ngày thường.

Khoản trích lập dự phòng hơn 210 tỷ này như “hộp bánh” đề dành (Cookie jar reserver) của PPC sẵn sàng hoàn nhập trong tương lai khi rủi ro góp vốn vào QTP là gần như không có.

Theo đó, nếu loại trừ khoản dự phòng đột biến trong quý 1/2019 thì PPC sẽ lãi 360 tỷ, tăng 90% so với cùng kỳ, ROE tương ứng 23%.

Thay vì công bố lãi 243 tỷ, chỉ tăng 27% so với cùng kỳ, ROE tương ứng 20%.

Doanh nghiệp mua cổ phiếu quỹ làm tăng chỉ số ROE

Chỉ số ROE cũng có thể bị tác động khi doanh nghiệp mua cổ phiếu quỹ, làm giảm số lượng cổ phiếu lưu hành và giảm vốn chủ sở hữu.

Trong khi đó, lợi nhuận sau thuế không đổi, dẫn tới chỉ số này tăng lên một cách máy móc, không thực chất.

Bottom line

Bạn có thể thấy, ROE là chỉ số đơn giản, hiệu quả và được sử dụng rộng rãi khi đánh giá cổ phiếu trên thị trường.

Tuy nhiên, không có chỉ số nào là hoàn hảo và ROE cũng tồn tại những hạn chế nhất định.

Hiểu thật kỹ kết hợp thêm các chỉ số tài chính khác để có cái nhìn tổng quan hơn về tính hình tài chính của doanh nghiệp.

Tôi tin rằng qua bài viết này, bạn sẽ có cái nhìn tổng quan về chỉ số ROE cũng như đưa ra những quyết định đúng đắn hơn trong đầu tư.

Bên cạnh đó, Value Investing Masterclass 2.1 – Lớp học đầu tư giá trị đầu tiên và duy nhất ở Việt Nam, do GoValue tổ chức cũng sẽ giúp bạn tìm được những cơ hội đầu tư tốt nhất.

Bạn có thể tham khảo thông tin chi tiết về khóa học tại đây: Value Investing Masterclass 2.1.

Cảm ơn bạn!

Hãy giúp GoValue chia sẻ bài viết này nếu bạn thấy nó giúp ích được cho bạn. Bạn chỉ cần click vào nút chia sẻ ở dưới.

Hãy comment ý kiến của bạn ở dưới nếu bạn cần hỏi thêm. Tôi luôn muốn chia sẻ với bạn.

70 thoughts on “ROE là gì? Cách tính và ứng dụng (HIỆU QUẢ NHẤT)”

KE được tính như thế nào vậy ạ

Bạn thử tìm “Mô hình capm GoValue” xem sao nhé

Ad cho mk hỏi, doanh thu tác động như nào đến roe. Mk cảm ơn

doanh thu càng cao thì khả năng cao lợi nhuận sẽ càng cao

Bài viết hữu ích, tks Ad

Hi ad, cho mình hỏi chút là khi tính ROE, lấy LNST TNDN hay LNST Cty mẹ hay LNST Cổ đông KKS thì chính xác hơn? Mình xin cảm ơn

bạn có thể lấy lợi nhuận sau thuế thu nhập doanh nghiệp nhé

trong bài viết bọn mình có ví dụ hướng dẫn rồi mà 😀

Số lượng cổ phiếu hay số lượng cổ phần đấy and? Cổ phiếu là chứng chỉ ghi số lượng cổ phần, do vậy Vốn hoá = Số lượng cổ phần x giá bán chư sao phải Vốn hoá = Số lượng cổ phiếu x giá bán đúng ko and? Tương tự như Vốn ĐL = Số lượng cổ phần x mệnh giá (10K). Cảm ơn.

Nó tương đương nhau mà bạn 😀

Vốn điều lệ được chia thành nhiều phần, gọi là cổ phần.

Còn cổ phiếu là chứng chỉ xác nhận quyền sở hữu cổ phần đó. 1 cổ phiếu = 1 cổ phần