Bạn sẽ học được gì?

- Cách xác định giá theo mô hình Absolute PE

- Cách điều chỉnh tỷ lệ PE để kiểm định lại tính hợp lý của phương pháp PE truyền thống

- Tại sao bạn nên sử dụng phương pháp này trong tất cả các quyết định đầu tư của mình?

Mô hình Absolute PE của Katsenelson

Trong cuốn Active Value Investing: Making money in range-bound markets, Katsenelson đã đề xuất 1 mô hình định giá khá đơn giản, dễ áp dụng gọi là Absolute PE. Mô hình này có cách thức tiếp cận hoàn toàn khác mô hình Relative PE được hầu hết nhà đầu tư (và giới phân tích) sử dụng.

Thông thường, mọi người (và hầu hết tất cả các chuyên viên phân tích ở các công ty chứng khoán) sử dụng phương pháp PE theo cách sau:

- So sánh tỷ lệ P/E của cổ phiếu với các đối thủ cạnh tranh (nội địa và trong khu vực)

- Nếu mức bình quân P/E của ngành (lấy từ các đối thủ cạnh tranh) cao hơn mức P/E của cổ phiếu thì sẽ sử dụng mức bình quân P/E của ngành (có điều chỉnh) là hệ số nhân để kết hợp với ước lượng EPS của cổ phiếu trong tương lai.

- Kết quả được ấn định là giá trị (tương đối) của cổ phiếu đó.

Phương pháp này cũng khá đơn giản và dễ dàng thực hiện, do đó hầu hết mọi người sử dụng phương pháp này là nhiều nhất.

Nếu bạn từng xem Shark Tank Việt Nam mùa 1 và mùa 2, Shark Phú cũng liên tục nhắc đến tỷ lệ P/E để làm 1 hệ số nhân cơ bản cho định giá các dự án startup đang trình bày.

Tuy nhiên, tôi cho rằng phương pháp này sẽ dễ làm bạn bị cuốn theo những “con sóng ảo” và chạy theo đàn cừu mà vẫn ngỡ rằng mình là người đầu tư giá trị. Nếu thị trường đang ở trạng thái bị đẩy lên quá cao (hoặc bong bóng), sử dụng chỉ số P/E của các doanh nghiệp khác trong ngành sẽ là không chính xác.

Trong những giai đoạn sau suy thoái, nhiều doanh nghiệp tốt giao dịch ở mức PE 3.x thì bạn cho rằng nó xứng đáng với mức PE này vì hầu hết các doanh nghiệp trong ngành đều giao dịch ở mức này. Chỉ 1 thời gian sau, những doanh nghiệp này giao dịch với mức PE 20.x thì bạn cho rằng nó vẫn còn rẻ vì các doanh nghiệp tương đương trong khu vực đang giao dịch với mức PE bình quân là 30.x.

Rõ ràng, việc so sánh tương đối giữa các doanh nghiệp sẽ dễ đem đến lối tư duy “chệch” (biased) vì cấu trúc vốn của từng doanh nghiệp là khác nhau, mức độ rủi ro khác nhau và lợi thế cạnh tranh của các doanh nghiệp là khác nhau. Chưa kể đến là thị trường luôn có quá nhiều thông tin nhiễu làm ảnh hưởng đến giá của các doanh nghiệp hàng ngày và từ đó ảnh hưởng đến tỷ lệ PE của cổ phiếu.

Mô hình Absolute PE được vận hành theo 1 cách tiếp cận hoàn toàn khác và chủ yếu dựa trên yếu tố nội tại của doanh nghiệp.

Hiểu về Mô hình Absolute PE

Mô hình định giá theo Absolute PE xác định giá trị của cổ phiếu dựa trên 5 yếu tố chính:

- Tốc độ tăng trưởng lợi nhuận

- Tỷ suất cổ tức

- Rủi ro kinh doanh

- Rủi ro tài chính

- (Sự ổn định) khả năng ước lượng lợi nhuận

Cũng giống như những mô hình định giá khác, mô hình Absolute PE cũng yêu cầu các giả định trong đó và các yếu tố định tính đi kèm.

Do đó, bạn cần phải hiểu rõ cấu trúc, hoạt động kinh doanh của doanh nghiệp, đồng thời xác định được các yếu tố rủi ro bên trong doanh nghiệp.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnĐể xác định được các rủi ro này là một việc cực kỳ phức tạp và đòi hỏi rất nhiều về mặt học thuật (bao gồm cả các kiến thức về toán kinh tế, thống kê, khoa học dữ liệu…).

Tuy nhiên, ở góc độ đầu tư, bạn chỉ cần hiểu rõ các nguyên tắc của nó và tôi sẽ hướng dẫn bạn xác định những khoản điều chỉnh đối với những loại rủi ro này để bạn có thể cảm thấy “yên tâm” với mức định giá của mình.

Những bước chính của phương pháp Absolute PE

Trước khi đi vào những công thức cụ thể, tôi muốn bạn hiểu rõ bản chất và những bước chính của phương pháp này.

Chỉ có như vậy, bạn mới có thể hình dung được đầy đủ bức tranh về doanh nghiệp và đưa được những giả định sát hơn vào mô hình, để có 1 kết quả chính xác trước khi ra quyết định đầu tư.

Bước #1: Bắt đầu với giả định tăng trưởng 0% (g = 0%)

Nếu đã từng đọc bài viết của tôi Hướng dẫn định giá cổ phiếu theo công thức Benjamin Graham, thì bạn cũng biết Ben Graham sử dụng hệ số PE là 8.5 cho 1 cổ phiếu không tăng trưởng.

Trong cuốn Active Value Investing, Katsenelson sử dụng mức PE cơ bản là 8.0 đối với cổ phiếu không tăng trưởng, thấp hơn 1 chút so với Ben Graham.

Ở GoValue, tôi thay đổi hệ số PE cơ bản này thành 7.0 cho cổ phiếu g = 0%, để phù hợp hơn với thị trường Việt Nam.

Hệ số cơ bản 7.0 này được tôi sử dụng trong tất cả các nghiên cứu và khuyến nghị cổ phiếu trên GoValue.

Bạn muốn hiểu chi tiết hơn về điều này?

Nếu bạn lấy nghịch đảo của hệ số PE cơ bản này thì bạn sẽ thấy được tỷ suất sinh lợi yêu cầu đối với 1 cổ phiếu không tăng trưởng.

Theo Ben Graham: 11.8%

Theo Katsenelson: 12.5%

Theo GoValue: 14.2%

Tỷ suất sinh lợi yêu cầu càng cao có nghĩa là bạn càng thận trọng và vì thế rủi ro đối với khoản đầu tư của bạn cũng sẽ giảm xuống.

Theo kinh nghiệm thực tế của tôi, hệ số PE cơ bản trong khoảng 7.0 – 8.5 đối với cổ phiếu g = 0% là một khoảng khá an toàn và bạn có thể lựa chọn bất kỳ 1 giá trị nào trong đó nếu bạn muốn, tuy nhiên, với tôi, tôi cảm thấy “an toàn” với mức PE cơ bản 7.0.

Bước #2: Hiểu về mối quan hệ giữa tăng trưởng lợi nhuận và hệ số PE

Một điều hiển nhiên mà bất kỳ ai đã từng đầu tư chứng khoán đều hiểu rằng: tốc độ tăng trưởng EPS càng cao thì PE của cổ phiếu càng cao.

Peter Lynch thường sử dụng 1 ước lượng nhanh tốc độ tăng trưởng dựa trên PE như sau:

Theo ông, một cổ phiếu có PE là 12 thì tốc độ tăng trưởng tương ứng là khoảng 12%. PE là 20 thì tốc độ tăng trưởng là 20%.

Tuy nhiên, cách ước lượng đơn giản theo kiểu tuyến tính này không chính xác trong thực tế.

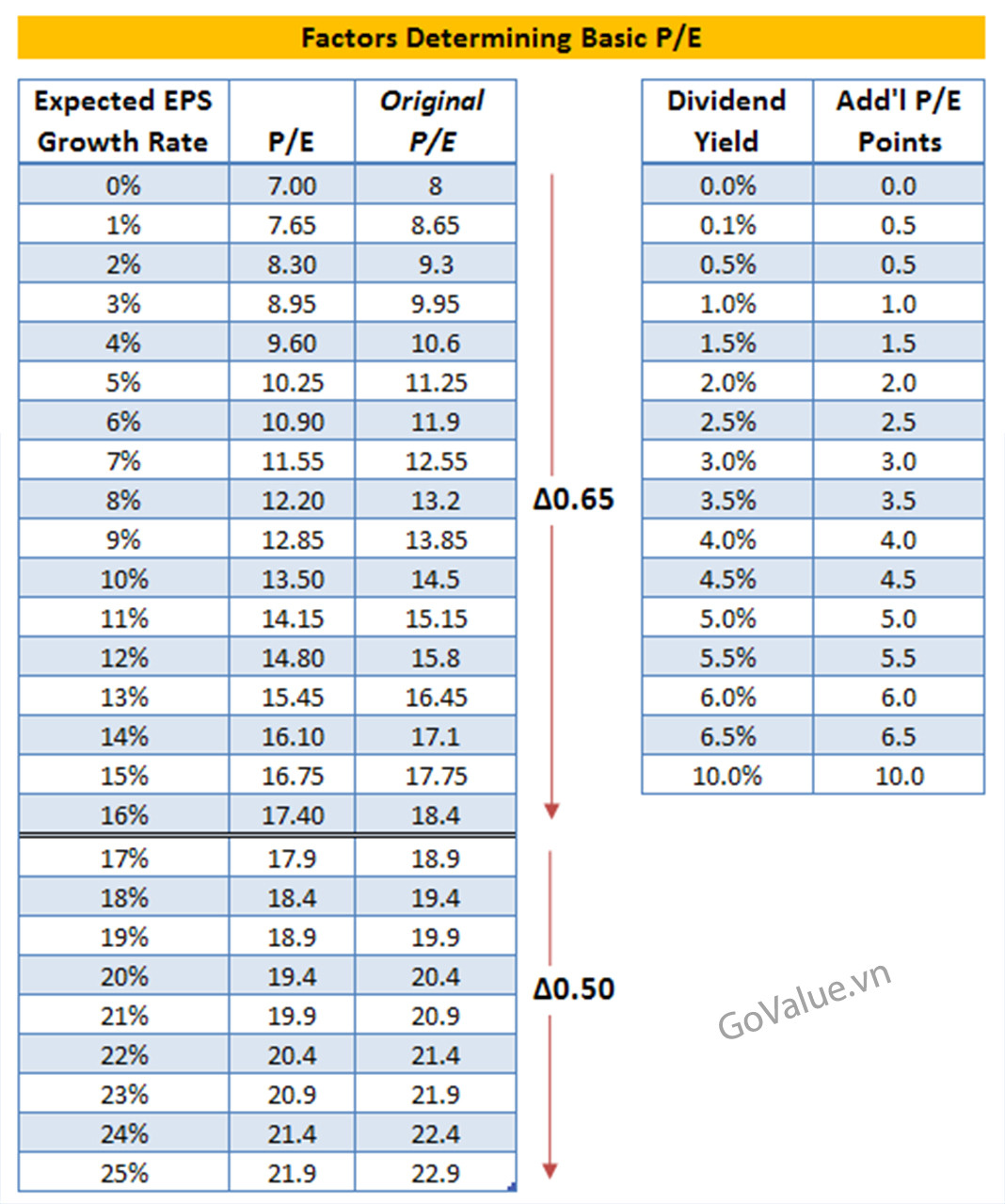

Mô hình Absolute PE thiết lập các mức PE cơ bản tương ứng với mức độ tăng trưởng EPS của cổ phiếu, trong đó, mức tăng PE sẽ phụ thuộc vào từng cột mốc tăng trưởng EPS.

Đối với cổ phiếu có tốc độ tăng trưởng EPS kỳ vọng từ 0 – 16% thì với mỗi 1% tăng trưởng, PE cơ bản sẽ được tăng 0.65 điểm.

Đối với cổ phiếu có tốc độ tăng trưởng EPS kỳ vọng trên 17% thì với mỗi 1% tăng trưởng, PE cơ bản sẽ được tăng thêm 0.5 điểm.

Dưới đây là bảng tính quy đổi chi tiết hệ số PE cơ bản tương ứng với từng mức tốc độ tăng trưởng EPS.

Cột “Original PE” là hệ số PE được Katsenelson sử dụng trong cuốn sách của ông.

Cột “P/E” là hệ số PE được tôi điều chỉnh và sử dụng trên Go Value, phù hợp với thị trường Việt Nam.

Ví dụ: Một cổ phiếu có tốc độ tăng trưởng EPS kỳ vọng là 10%/năm thì mức PE cơ bản tương ứng sẽ là 13.5 theo Go Value và 14.5 theo Katsenelson.

Tốc độ tăng trưởng EPS được sử dụng trong mô hình Absolute PE là gì?

Tốc độ tăng trưởng EPS ở đây là con số tăng trưởng bình quân hàng năm kỳ vọng trong tương lai dài hạn, trong 3 – 5 năm tới.

Mặc dù đây hoàn toàn không phải con số tăng trưởng trong quá khứ, tuy nhiên con số tăng trưởng bình quân hàng năm trong quá khứ cũng sẽ là 1 tham chiếu hiệu quả cho mô hình của bạn.

Trong trường hợp bạn sử dụng dữ liệu quá khứ, hãy chắc chắn rằng bạn có điều chỉnh kết hợp với việc đánh giá chu kỳ kinh tế của cổ phiếu đó.

Cụ thể: doanh nghiệp đó đang ở giai đoạn nào của chu kỳ kinh tế? Khả năng tăng trưởng trong 3 – 5 năm tới sẽ giảm đi hay sẽ tốt lên?

Ngoài ra, bạn cũng có thể sử dụng những ước lượng về tăng trưởng từ các công ty chứng khoán. Nếu xét về những ước lượng này (và không tính đến việc định giá) thì tôi cho rằng các công ty chứng khoán cũng đang thực hiện khá tốt.

Một điểm hạn chế của mô hình Absolute PE mà Katsenelson đưa ra là mô hình bị giới hạn với mức tăng trưởng tối đa 25%/năm.

Như vậy, đối với những cổ phiếu mà Ban lãnh đạo tuyên bố có thể tăng trưởng 100 – 150%/năm trong nhiều năm tới thì mô hình này sẽ không thể ước lượng chính xác được.

Tuy nhiên, tôi cho rằng, đối với những doanh nghiệp lớn có chất lượng tài chính tốt, việc tăng trưởng 100%/năm trong 3 – 5 năm liên tục là bất khả thi.

Thực tế, tôi chưa thấy có bất kỳ 1 doanh nghiệp niêm yết nào làm được điều này trong lịch sử thị trường chứng khoán Việt Nam.

Vì thế bạn có thể loại bỏ những hạn chế này của mô hình.

Bước #3: Giá trị của cổ tức

Cổ tức bằng tiền là 1 dạng “tài sản hữu hình” đối với các cổ đông, nhà đầu tư nhỏ lẻ.

Thay vì chỉ biết đến con số lợi nhuận ròng của doanh nghiệp, cổ tức bằng tiền được trả về tài khoản của từng cổ đông.

Vì lẽ đó, thông thường (hầu hết) những cổ phiếu trả cố tức càng cao thì cũng nhận được “điểm cộng” trong hệ số PE.

Trong mô hình Absolute PE của Katsenelson, mỗi phần trăm tỷ suất cổ tức (dividend yield) sẽ tương ứng với 1 điểm PE tăng thêm.

Nhìn vào bảng ở trên bạn sẽ có chi tiết quy đổi từ tỷ suất cổ tức sang hệ số PE tăng thêm tương ứng.

Ví dụ: Một cổ phiếu có tốc độ tăng trưởng EPS là 10%/năm và tỷ suất cố tức là 2.5% thì mức PE cơ bản theo Go Value sẽ là: 13.5 + 2.5 = 16.0

Bước #4: Các hệ số điều chỉnh PE cho rủi ro kinh doanh, rủi ro tài chính và khả năng ước lượng lợi nhuận

Để thực hiện được phương pháp Absolute PE, bắt buộc bạn phải xác định các hệ số điều chỉnh cho rủi ro kinh doanh (business risk), rủi ro tài chính (financial risk) và khả năng ước lượng lợi nhuận (earning predictability).

- Nếu đây là doanh nghiệp tầm trung (average), có chất lượng trung bình, hệ số điều chỉnh sẽ là 1.

- Nếu đây là doanh nghiệp đầu ngành, có lợi thế cạnh tranh bền vững, hệ số điều chỉnh sẽ nhỏ hơn 1. Tôi thường để mức tối thiểu là 0.8.

- Nếu đây là doanh nghiệp cấp thấp, có chất lượng kém, hệ số điều chỉnh sẽ lớn hơn 1. Tôi thường để mức tối đa là 1.3.

Nếu bạn là 1 chuyên gia trong lĩnh vực quản trị rủi ro, bạn có thể thực hiện định lượng rủi ro của doanh nghiệp đó bằng các phương pháp như PD, VaR, Scoring…

Tuy nhiên, nếu bạn chỉ đơn thuần là 1 nhà đầu tư cổ phiếu thông thường thì điều này là không cần thiết.

Bạn có thể tìm hiểu về doanh nghiệp và đánh giá nó 1 cách định tính để từ đó đưa ra cho mình hệ số điều chỉnh phù hợp.

Cụ thể, một số việc chính mà bạn cần phải làm đó là:

- Đọc hiểu báo cáo tài chính của doanh nghiệp đó – (Đọc thêm: Bí kíp đọc báo cáo tài chính của Warrent Buffett)

- Đánh giá các chỉ số tài chính (các tỷ lệ bảng cân đối, các tỷ lệ dòng tiền…)

- Tìm hiểu về sản phẩm của doanh nghiệp, các đối thủ cạnh tranh trong ngành

- Doanh nghiệp có phải là doanh nghiệp đầu ngành không? Doanh nghiệp có lợi thế cạnh tranh không?

- Doanh nghiệp đang ở chu kỳ kinh doanh nào? Hồi phục, tăng trưởng hay suy thoái?

- Cấu trúc tài chính của doanh nghiệp hiện tại như thế nào?

Hiện tại, ngoài những đánh giá định tính ở trên, tôi thường sử dụng các chỉ số chính để chấm điểm (scoring) và ước lượng 3 hệ số điều chỉnh, ví dụ như: ROCE, EBIT/Revenue, Cash Conversion Cycle, SGA expenses/Revenue, Liquidity ratio, Debt to Equity ratio, FCF to Short term debt ratio, Piotroski F-score…

Tham khảo thêm:

- 5 chỉ số yêu thích của tôi trong phân tích cổ phiếu

- 10 chỉ số bảng cân đối mà mọi nhà đầu tư đều cần phải biết

- 7 chỉ số dòng tiền mà mọi nhà đầu tư đều cần phải biết nếu không muốn suốt ngày thua lỗ

Bước #5: Xác định hệ số PE hợp lý (Fair value PE) cho cổ phiếu

Hệ số PE điều chỉnh cuối cùng được xác định bằng công thức:

Fair value PE = Basic PE

x (2 – Business risk factor)

x (2 – Financial risk factor)

x (2 – Earning predictability factor)

Trong đó:

Basic PE = PE tương ứng với tốc độ tăng trưởng + Mức PE tăng thêm từ cổ tức

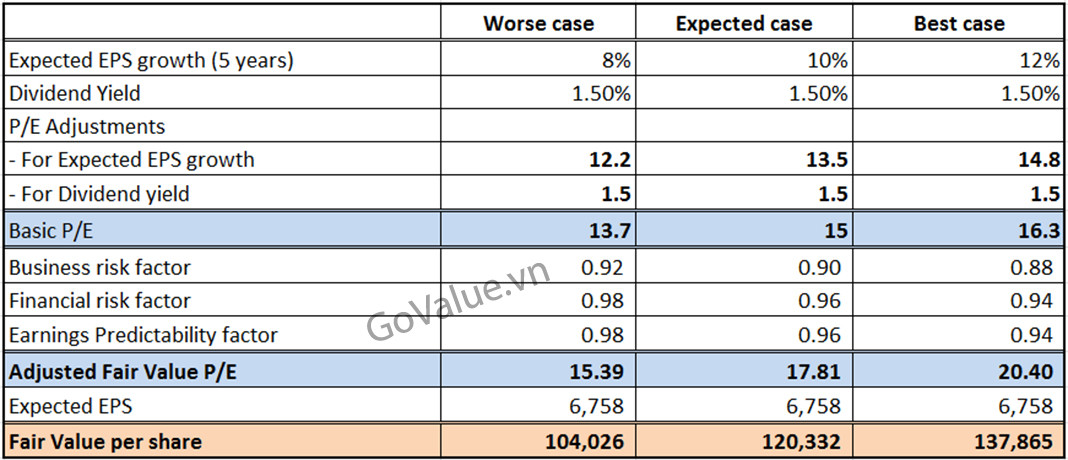

Dưới đây là 1 ví dụ về định giá của GoValue đối với CTCP Thế giới di động (MWG) bằng phương pháp Absolute PE:

Với CTCP Thế giới di động (MWG), dựa trên kết quả kinh doanh cuối năm 2017 tôi ước lượng tốc độ tăng trưởng EPS bình quân trong 5 năm tới từ 8% – 12%/năm (thận trọng hơn so với ước lượng của các công ty chứng khoán khoảng 15 – 18%/năm).

Do đó, mức PE tương ứng sẽ từ 12.2 đến 14.8.

Mức PE điều chỉnh tăng tương ứng với tỷ suất cổ tức của MWG hiện tại là 1.5, tương ứng mức tỷ suất cổ tức 1.5%.

Fair value PE sau khi điều chỉnh các yếu tố rủi ro nằm trong khoảng 15.39 đến 20.4.

Hiện tại, mức PE tại thời điểm Go Value định giá ngày 15/02/2018 đang là khoảng 18.04.

Mức PE này cao hơn mức PE kỳ vọng (expect case) của Go Value là 17.81.

Thông thường để đảm bảo thận trọng, tôi thường lựa chọn mức giá hợp lý của cổ phiếu trong khoảng từ kịch bản xấu nhất (worse case) đến kịch bản kỳ vọng (expected case).

Nghĩa là trong trường hợp này, giá trị hợp lý của MWG nằm trong khoảng 104k – 120k/cổ phiếu, tương ứng với PE từ 15.39 – 17.81.

Như vậy, với giá hiện tại là 135.000 VNĐ/cổ phiếu, MWG đang cao hơn giá trị định giá khoảng 12.5%.

Bước #6: Điều chỉnh các yếu tố định tính của mô hình

Việc đưa vào các giả định mang tính chất định tính về rủi ro kinh doanh, rủi ro tài chính và khả năng ước lượng lợi nhuận chính là 1 điểm hạn chế của mô hình Absolute PE.

Trong một số trường hợp, nếu chúng ta quá lạc quan về doanh nghiệp, có thể những hệ số điều chỉnh của chúng ta sẽ quá thấp, dẫn đến Fair value PE cuối cùng sẽ quá cao.

Do đó, Katsenelson đưa ra một mức giới hạn đối với Fair value PE, đó là: Mức PE cuối cùng không được nhiều hơn quá 30% so với Basic PE.

Trong ví dụ ở trên đối với MWG, Basic PE là 15 đối với kịch bản mà tôi kỳ vọng.

Khi đó, mức PE tối đa mà mô hình chấp nhận sẽ là 15 x (1 + 30%) = 19.5

Do đó, mức PE 20.4 ở kịch bản lạc quan nhất (best case) sẽ bị tôi loại trừ ra.

Tỷ lệ lạm phát và lãi suất

Mô hình của Katsenelson giả định tỷ lệ lạm phát và lãi suất được duy trì ổn định và không có mức tăng hoặc giảm đột ngột.

Hiện tại ở Việt Nam, lãi suất và lạm phát đều đang ở mức thấp trong lịch sử vì thế có thể chưa phải điều chỉnh gì đối với mô hình.

Tuy nhiên, nếu bạn đánh giá tỷ lệ lạm phát và lãi suất sẽ có xu hướng tăng nhanh trong tương lai thì bạn cần phải điều chỉnh tương ứng vào hệ số Basic PE (đối với g = 0%).

Ví dụ, nếu lãi suất tăng nhanh thêm 2% trong 1 năm tới, thì mức PE (đối với g = 0%) có thể điều chỉnh giảm xuống còn 5.0, thay vì 7.0 như hiện tại.

Quan trọng: Bạn cần phải có cách nhìn dài hạn về tỷ lệ lạm phát, lãi suất, cũng như tốc độ tăng trưởng của doanh nghiệp. Tránh xác định giá trị của cổ phiếu chỉ dựa trên các thông số về lạm phát và lãi suất hiện tại.

Kết luận của GoValue:

Phương pháp định giá theo Absolute PE là một phương pháp khá đơn giản nhưng cực kỳ hiệu quả.

Hiện tại, tất cả các nghiên cứu và khuyến nghị của tôi trên Go Value đều có 1 phần sử dụng phương pháp này.

Series bài viết về Hướng dẫn định giá của Go Value:

18 thoughts on “Hướng dẫn định giá cổ phiếu theo phương pháp Katsenelson Absolute PE”

Về việc ước lượng tốc độ tăng trưởng EPS của cổ phiếu trong 3-5 năm tới. Mình dựa vào những dữ liệu trong quá khứ của doanh nghiệp để làm tham chiếu. Tuy nhiên có 1 vấn đề là có những năm doanh nghiệp chia cổ tức bằng cổ phiếu hoặc tăng vốn bằng cách chia cổ phiếu. Điều này làm chỉ sổ EPS của doanh nghiệp giảm đi do số lượng cổ phiếu tăng lên. Nếu như vậy thì thực tế nhìn vào chỉ số EPS qua các năm không phản ánh đúng tốc độ tăng trưởng của doanh nghiệp.

Ad xem mình nói như vậy đúng không. Nếu đúng thì làm cách nào khác để ước lượng tăng trưởng EPS doanh nghiệp ạaa

Bạn nên ước lượng tốc độ tăng trưởng của Lợi nhuận sau thuế là ok.

Chào Tuấn Trần !

Vậy những DN có mức tăng trưởng từ 25% – 50% /năm trong 3-5 năm liên tục, thì phỏng theo ước lượng MH Absolute PE được tính ra sao Ad ơi ?( Theo kinh nghiệm của Ad)

Cám ơn !

cho em hỏi như hiện tại P/E basic vẫn là 7.0 hay giảm rồi ạ

Con số đấy có thể hiểu là dựa trên kinh nghiệm thôi bạn nha.

Mình có thắc mắc về việc tính Dividend Yield. Về mặt công thức, Dividend Yield được tính bằng giá trị cổ tức chia cho thị giá cổ phiếu. Tuy nhiên, trên thực tế cổ tức có thể chia làm nhiều đợt, ví dụ cổ tức của năm 2020 có thể được chia thành 2 đợt trong năm 2021 và có thể tạm ứng cổ tức đợt 1 trong năm 2021. Vậy trong trường hợp này mình sẽ lấy giá trị cổ tức nào, chỉ tính giá trị cổ tức của năm 2020 hay tính cả giá trị cổ tức tạm của năm 2021 và giá thị trường để tính Dividend Yield sẽ là giá trị thị trường tại thời điểm nào?

Mình sẽ lấy số cổ tức bằng tiền thực trả trong 1 năm dương lịch gần nhất bạn nha

Cảm ơn bạn nhé

Admin cho mình hỏi với: Nếu mình sử dụng phương pháp định giá kết hợp P/B và ROE (dùng đồ thị Scatter plot trên excel), mình nên lấy P/B và ROE dự phóng trong những năm tới hay là P/B và ROE 4 quý gần nhất nhỉ?

Trước mình có đọc được bài “9 cách định giá” của Go Value nói về cách này, nhưng hình như bài đó bị xóa rồi nên mình không tham khảo lại được. Admin giải đáp giúp mình nhé! Cảm ơn admin và Go Value!

Mình muốn hỏi là Expected EPS ở đây bạn tính bằng công thức gì vậy ad?

trong cả 3 case đều là 6,758

là EPS ước tính bạn nhé

Một bài viết tuyệt vời. Trân trọng cảm ơn Govalue!

Cảm ơn bạn nhé ^^

Cảm ơn câu trả lời của Khánh.

(Bài viết này, mình bấm “Reply” để comment tiếp dưới thì lại không được).

Hi GoValue,

Cho mình hỏi thăm vì có một điểm mình chưa hiểu về ảnh hưởng của việc giá cổ phiếu điều chỉnh do chia cổ tức, đến phương pháp định giá như trên (và các phương pháp relative khác).

Cụ thể như sau:

Theo ví dụ ở trên, MWG đang được định giá là 120k (expected case) chẳng hạn. Như vậy, về lý thuyết mình sẽ canh lúc giá giao dịch của MWG dưới 120k thì sẽ canh mua vào.

Ví dụ MWG đang được giao dịch với giá đóng cửa là 120k. Sau đó, thị trường không có gì biến động cả. Nhưng MWG có thông báo chia cổ tức, ví dụ 20k/cổ phiếu (mang tính chất ví dụ thôi).

Như đã biết, khi chia cổ tức, giá tham chiếu cổ phiếu sẽ được điều chỉnh giảm, ví dụ xuống còn 100k.

Nhưng rõ ràng là mình sẽ không mua vào MWG lúc này, vì 100k ở đây không phải là do MWG đang được thị trường giao dịch dưới giá trị định giá, mà chỉ đơn thuần là giá được điều chỉnh giảm do chia cổ tức.

Ý của mình là, theo mô hình định giá ở trên, thì MWG sẽ vấn được định giá là 120k (dựa theo các input như là tốc độ tăng trưởng, EPS, dividend yield…như cũ). Đáng nhẽ, lúc này mô hình cần ra kết quả định giá là 100k mới đúng.

(Điều này thì trong cách định giá như FCFF, hoặc FCFE thì chúng ta đều thấy ngay là cách định giá theo FCFF, FCFE này đã được điều chỉnh ảnh hưởng: việc trả cổ tức sẽ làm giảm dòng tiền, và tương ứng giá sẽ được định giá giảm).

Nhưng đối với cách định giá như trên, hay theo phương pháp P/E bình thường (lấy P/E trung bình ngành nhân với EPS) thì mình không thấy nhỉ?

Cảm ơn các bạn.

Thắc mắc của bạn rất hay. Việc trả cổ tức bằng tiền thông thường sẽ không gây ảnh hưởng nhiều đến định giá của doanh nghiệp, nếu đứng ở vai là Equity Holder bạn nha. Khi trả cổ tức, ban lãnh đạo cũng sẽ cân nhắc vấn đề này để xác định tỷ lệ trả cổ tức tiền mặt phù hợp. Nếu sau khi trả cổ tức rồi, công ty vẫn giữ được tốc độ tăng trưởng và chất lượng lợi nhuận như kỳ vọng (trước khi trả cổ tức) thì giá trị doanh nghiệp về cơ bản là không thay đổi. Việc giá cổ phiếu điều chỉnh giảm do trả cổ tức BẰNG TIỀN MẶT khi đó có thể coi là 1 khoản lợi thế nhất định đối với nhà đầu tư mới so với những cổ đông hiện hữu (đã được nhận tiền cổ tức). Như ví dụ của bạn về MWG, nếu mình chưa có MWG, tại sao không mua ở mức giá 100k, nếu MWG vẫn có thể đảm bảo các input về tốc độ tăng trưởng, EPS…? Ngược lại, nếu giả sử vì trả tiền cổ tức quá đà ảnh hưởng đến dòng tiền kinh doanh và khả năng không đạt được các chỉ tiêu như kỳ vọng, khi đó việc cần làm là phải định giá lại, tốc độ tăng trưởng kỳ vọng sẽ thay đổi, EPS sẽ thay đổi chứ không còn như trước. Trong trường hợp giá trị doanh nghiệp không đổi, cổ đông hiện hữu muốn nhận được sức mạnh lãi kép từ giá trị doanh nghiệp trong trường hợp này có thể tái đầu tư tiền cổ tức vào cổ phiếu. Tuy nhiên, khi đó cổ đông sẽ phải tốn thêm tiền phí và thuế thu nhập. Đây cũng là lý do mà Warren Buffett không thích trả cổ tức bằng tiền mặt. Hy vọng những chia sẻ này giúp được bạn. Thân.

Cổ tức trong phương pháp này là tỷ lệ % cổ tức của năm liền trước hay tính như thế nào vậy ad? Mình thấy nhiều doanh nghiệp trả cổ tức tới 15 – 20%. Vậy điểm thưởng sẽ là bao nhiêu?

Sẽ sử dụng tỷ suất cổ tức (kỳ vọng trong dài hạn) bạn nhé,

15-20% của bạn ở đây chỉ là tỷ lệ trả cổ tức thôi (và nó tính trên mệnh giá 10k)

Bạn có thể đọc thêm bài viết về cổ tức: https://govalue.vn/co-tuc/