Bạn có trí nhớ siêu phàm như Warren Buffett không?

Tôi thì không.

Tôi không thể nhớ hết mọi con số trên báo cáo tài chính, các chỉ số tài chính hay các thông số chi tiết về cổ phiếu của 1 doanh nghiệp.

Chính vì thế, tôi xây dựng cho mình 1 bộ chỉ số “yêu thích” bao gồm các tỷ lệ sử dụng trong tất cả các phân tích cổ phiếu có thể giúp lọc nhanh thông tin và giải phóng bộ nhớ của tôi.

Để có thể hiểu hơn nội dung trong bài viết này, tôi khuyến nghị bạn đọc thêm 2 bài viết trên GoValue

- Cách đọc báo cáo tài chính của Warrent Buffett

- Các chỉ số tài chính doanh nghiệp

- Hướng dẫn phân tích báo cáo tài chính (chi tiết)

Dưới đây là 5 chỉ số phân tích cổ phiếu mà tôi thường sử dụng mỗi ngày trong các nghiên cứu trên GoValue, việc hiểu rõ những chỉ số này luôn giúp tôi phân tích cổ phiếu 1 cách nhanh chóng và chính xác.

Tôi không giỏi trong việc dịch các thuật ngữ (chỉ số) này sang tiếng Việt, vì thế tôi sẽ giữ nguyên một số thuật ngữ tiếng Anh. Thực sự, tôi nghĩ rằng việc dịch các chỉ số này sang tiếng Việt là không cần thiết…

#1. Cash Conversion Cycle (tạm dịch: Vòng quay tiền mặt)

Cash Conversion Cycle (CCC) = Days Inventory Outstanding (DIO) + Days Sales Outstanding (DSO) – Days Payables Outstanding (DPO)

Trong đó:

(i) Days Inventory Outstanding (DIO) là số ngày bình quân mà hàng tồn kho được xử lý (bán). DIO càng thấp thể hiện hiệu quả xử lý hàng tồn kho của doanh nghiệp càng tốt.

(ii) Days Sales Outstading (DSO) là số ngày bình quân mà doanh nghiệp thu được tiền từ bán hàng (bao gồm các khoản phải thu). DSO càng nhỏ càng thể hiện khả năng thu tiền nhanh của doanh nghiệp (DSO càng nhỏ càng tốt).

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vn(iii) Days Payables Outstanding (DPO) là số ngày bình quân mà doanh nghiệp phải thanh toán (tiền mặt) cho nhà cung cấp, DPO càng lớn càng tốt.

Đánh giá Cash Conversion Cycle luôn đóng vai trò rất quan trọng trong phân tích 1 doanh nghiệp.

Cash Conversion Cycle sẽ giúp bạn có cái nhìn sâu hơn vào việc doanh nghiệp có đang quản lý tiền mặt một cách hiệu quả hay không?

Tất cả các doanh nghiệp đều có chung một mục tiêu là chuyển hóa hàng hóa và các đơn hàng thành tiền mặt nhanh nhất có thể và toàn bộ vòng quay (cycle) sẽ thể hiện độ hiệu quả trong việc chuyển hóa tiền mặt của doanh nghiệp.

Cash Conversion Cycle càng thấp thể hiện doanh nghiệp quản lý tiền mặt càng hiệu quả và bạn hoàn toàn có thể sử dụng chỉ số này để so sánh tương quan giữa các doanh nghiệp đang hoạt động trong cùng 1 lĩnh vực, ngành nghề.

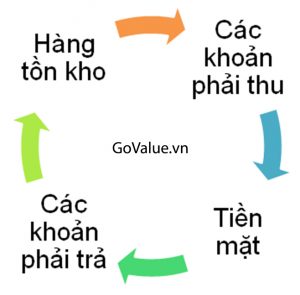

Dưới đây là mô phỏng vòng quay tiền mặt của 1 doanh nghiệp:

Hiểu 1 cách đơn giản về Cash Conversion Cycle như sau:

- Bạn bắt đầu với Tiền mặt.

- Tiền dần chuyển hóa vào Các khoản phải trả vì bạn phải mua Hàng tồn kho (hàng hóa, nguyên vật liệu) từ nhà cung cấp.

- Bạn nhận được Hàng tồn kho.

- Hàng tồn kho được bán sau khi bạn chốt đơn hàng và chuyển thành Các khoản phải thu.

- Khi bạn thu được Tiền mặt từ Các khoản phải thu với khách hàng, bạn lại có Tiền mặt trong tay, và bắt đầu lại vòng quay ở Bước 1.

Sử dụng chỉ số Cash Conversion Cycle như thế nào?

CCC là 1 chỉ số tương đối, do đó, bạn không thể chỉ nhìn vào 1 con số và kết luận là tốt hay xấu.

Bạn cần có sự so sánh và thông thường có 2 cách:

- So sánh với xu hướng CCC trong quá khứ, tối thiểu từ 3-5 năm.

- So sánh với chỉ số CCC của các doanh nghiệp hoạt động trong cùng 1 lĩnh vực. Ví dụ: nếu bạn phân tích Dược Hậu Giang (DHG), thì bạn có thể so sánh với Pymepharco (PME), Imexpharm (IMP)…

Hãy tìm kiếm những dấu hiệu tích cực khi CCC giảm dần và thực sự cẩn trọng khi CCC có sự tăng mạnh, đó có thể là dấu hiệu của việc doanh nghiệp đang thiếu tiền mặt hoặc đang gặp vấn đề về xử lý hàng tồn kho.

#2. Cash Return on Invested Capital – CROIC (tạm dịch: Lợi nhuận tiền mặt trên vốn đầu tư)

CROIC, hay có nhiều tài liệu sử dụng ký hiệu CROCE (Cash return on capital employed), về cơ bản đều như nhau.

CROIC là 1 biến thể của chỉ số ROIC (Return on invested capital). Điểm khác nhau là CROIC sử dụng dòng tiền lợi nhuận từ Free cash flow (FCF) thay vì lợi nhuận sau thuế.

Trong đó:

FCF = Dòng tiền từ hoạt động kinh doanh – CAPEX

Chỉ số CROIC sẽ giúp bạn đánh giá việc Ban điều hành doanh nghiệp sử dụng tối ưu dòng tiền còn lại như thế nào (sau khi đã trừ dòng tiền đưa vào hoạt động kinh doanh).

Có nhiều cách để tính Invested Capital, tuy nhiên tôi thường sử dụng công thức sau (nguồn: Morningstar):

Invested Capital = Vốn chủ sở hữu + Nợ ngắn hạn + Nợ dài hạn + Nợ khác có yếu tố lãi suất

Sử dụng chỉ số CROIC trong phân tích như thế nào?

Tôi thường lựa chọn những cổ phiếu có CROIC đang tăng trưởng trong khoảng 3 năm gần nhất hoặc CROIC trong 3-5 năm gần nhất luôn đều đặn giữ ở mức trên 12%.

Nếu 1 doanh nghiệp có thể duy trì CROIC trên 12% trong nhiều năm liền, đây là 1 dấu hiệu cho thấy có thể doanh nghiệp đang có 1 lợi thế cạnh tranh lớn trong ngành.

Trong rất nhiều trường hợp, doanh nghiệp có FCF âm thì CROIC cũng sẽ âm.Tuy nhiên, không phải vì thế mà chúng ta bỏ qua những doanh nghiệp này.

Trong những giai đoạn tăng trưởng nhanh, doanh nghiệp cần nhiều vốn để đầu tư xây dựng cơ bản (CAPEX), do đó FCF trong những giai đoạn này có thể bị âm là bình thường.

Khi đó, hãy quan sát nếu CROIC đang có xu hướng tăng trong 3 năm liên tiếp và tăng dần về 0%. Đây là dấu hiệu cho giai đoạn doanh nghiệp bắt đầu hiệu quả sau 1 thời gian dài phải đầu tư với CAPEX lớn, và đây cũng là giai đoạn tốt nhất để có thể mua vào cổ phiếu.

#3. Tỷ lệ EV/EBIT và EV/EBITDA

EV/EBIT = Enterprise Value / Earnings Before Interest and Tax

EV/EBITDA = Enterprise Value / Earnings Before Interest, Tax and Depreciation

Tôi thường xuyên sử dụng EV/EBIT và EV/EBITDA trong hầu hết tất cả các mô hình định giá doanh nghiệp và đầu tư cổ phiếu, chứng khoán (kể cả trong hoạt động M&A).

Trong 1 số thư gửi cổ đông của Buffett, ông chia sẻ 1 nguyên tắc thô sơ dựa trên kinh nghiệm của ông là mua lại doanh nghiệp với giá tương đương 10 lần lợi nhuận trước thuế và lãi vay.

Kể cả với thị trường Việt Nam, khi định giá dựa trên EBIT, tôi cũng nhận thấy khá nhiều doanh nghiệp niêm yết đang được giao dịch ở mức EV/EBIT khoảng 10.x

Sử dụng tỷ lệ EV/EBIT và EV/EBITDA như thế nào?

Vì EBIT là lợi nhuận trước lãi vay và thuế, EBITDA là lợi nhuận trước lãi vay, thuế và khấu hao, do đó khi sử dụng những tỷ lệ này bạn có thể so sánh tương quan với các doanh nghiệp khác và loại bỏ được cấu trúc vốn và cấu trúc tài sản của doanh nghiệp.

Việc bạn cần làm là tìm các doanh nghiệp đối thủ cạnh tranh, lấy các tỷ lệ tương ứng của các doanh nghiệp này, tỷ lệ EV/EBIT và EV/EBITDA trung bình của toàn ngành trong 3-5 trước là bao nhiêu.

Đơn giản nhất là bạn có thể sử dụng con số bình quân của ngành để áp dụng cho doanh nghiệp bạn đang đánh giá, hoặc để chính xác nhất, bạn có thể điều chỉnh dựa trên quy mô, vốn hóa, khả năng sinh lợi, và rủi ro (bao gồm rủi ro quốc gia nếu bạn sử dụng những doanh nghiệp tham chiếu ở những thị trường khác).

#4. Tỷ lệ FCF/Sales

FCF/S = Free Cash Flow / Sales

FCF/Sales là 1 tỷ lệ đơn giản thể hiện bao nhiêu % từ doanh thu sẽ được chuyển hóa thành FCF (Free cash flow).

Trong 1 số trường hợp, tôi có thể thay FCF bằng FCFF hoặc FCFE.

Hiểu tỷ lệ FCF/Sales như thế nào?

Bất kỳ một doanh nghiệp nào có thể duy trì tỷ lệ FCF/S trên 10% trong nhiều năm đều là 1 cỗ máy tạo ra tiền.

Điều này thể hiện doanh nghiệp có khả năng sinh lợi rất tốt, có cấu trúc hoạt động hiệu quả, và nếu bạn tìm hiểu sâu về doanh nghiệp, chắc chắn bạn sẽ tìm thấy doanh nghiệp có 1 lợi thế cạnh tranh nào đó.

Những doanh nghiệp này sẽ có nhiều dư địa để:

- (i) Trả cổ tức đều dặn ở mức cao

- (ii) Tái đầu tư và tìm thấy nhiều cơ hội, tiềm năng mở rộng hoạt động kinh doanh

#5. Tỷ lệ FCF/Short-term Debt (nợ vay ngắn hạn)

FCF/Short-term Debt = Free Cash Flow / Short-term Debt

Để đánh giá chất lượng tài chính của một doanh nghiệp, nếu chỉ nhìn vào tỷ lệ đòn bẩy D/E (Debt/Equity) hoặc xem nợ vay có tăng lên hay không thì sẽ là chưa đủ, có thể dễ làm bạn hiểu sai và bỏ qua những doanh nghiệp tốt.

Thay vì chỉ đánh giá tỷ lệ đòn bẩy và dư nợ vay tăng lên, tôi thường sử dụng tỷ lệ FCF/Short-term Debt để đánh giá xem nợ vay có thể dễ dàng được chi trả (kể cả nếu nợ vay đang tăng lên) hay không.

Tỷ lệ FCF/Short-term Debt giúp chúng ta giải thích được liệu doanh nghiệp có thể chi trả nợ vay ngắn hạn với nguồn vốn tự tạo ra, dòng tiền còn lại (FCF) hay không? Hay doanh nghiệp phải đảo nợ, chi trả nợ cũ bằng cách vay nợ mới, hoặc phát hành mới cổ phiếu?

Sử dụng tỷ lệ FCF/Short-term Debt như thế nào?

Bạn cần phải luôn ghi nhớ rằng: Nợ không phải lúc nào cũng xấu!

Trong hoạt động kinh doanh, doanh nghiệp luôn cần có nợ vay để xử lý các vấn đề về dòng tiền phát sinh trong ngắn hạn.

Điểm cốt lõi mà chúng ta cần đánh giá là, xác định liệu các khoản nợ ngắn hạn của doanh nghiệp có được sử dụng cho những hoạt động kinh doanh hiệu quả không, hay được sử dụng cho những hoạt động kinh doanh không hiệu quả?

Hay nợ vay ngắn hạn chỉ đơn giản là để xử lý những nhu cầu vốn lưu động tạm thời?

Nếu nợ vay chỉ đơn giản là để xử lý nhu cầu vốn lưu động tạm thời và doanh nghiệp hoàn toàn có đủ khả năng để tạo ra dòng tiền mới (FCF) để chi trả cho những khoản nợ này, thì bạn hoàn toàn có thể tận dụng cơ hội khi giá cổ phiếu giảm vì những thông tin xấu về nợ vay này.

Nếu FCF/Short-term Debt nhỏ hơn 1, nghĩa là doanh nghiệp không tạo ra đủ dòng tiền FCF để chi trả cho nợ ngắn hạn.

Khi đó, bạn cần phải xem lại diễn biến của tỷ lệ này trong quá khứ, nếu tỷ lệ này luôn duy trì mức nhỏ hơn 1 trong nhiều năm liền, hãy cẩn trọng!

Doanh nghiệp đang không tạo ra đủ dòng tiền và sẽ phải liên tục vay nợ thêm hoặc phát hành thêm cổ phiếu để có dòng tiền bù đắp cho hoạt động kinh doanh.

Việc này rất nguy hiểm và doanh nghiệp cũng sẽ rất nhạy cảm với những tác động bên ngoài. Chỉ cần 1 yếu tố thay đổi nhỏ (ví dụ, lãi suất tăng, hoặc 1 hợp đồng của khách hàng bị trì hoãn hoặc nợ xấu) cũng có thể ảnh hưởng lớn đến cấu trúc tài chính và khả năng sinh lợi của doanh nghiệp.

1 thought on “5 chỉ số tài chính yêu thích mà tôi sử dụng trong phân tích cổ phiếu”

Mọi người nhớ chia sẻ bài viết giúp GoValue nha.