“Tỷ suất lợi nhuận bình quân 23%/năm” – Đây là kết quả đầu tư được thử nghiệm (backtest) trong giai đoạn 20 năm, từ 1976 – 1996, dựa trên 1 phương pháp chấm điểm khá đơn giản được gọi là Piotroski F-Score.

Phần 1: Bảng điểm Piotroski F-Score là gì?

Mục tiêu là tìm kiếm những doanh nghiệp đạt 7 đến 9 điểm dựa trên Bảng điểm Piotroski F-Score.

Bảng điểm Piotroski F-Score được Joseph D. Piotroski – Giáo sư toán tại trường đại học Chicago (hiện ông đang giảng dạy ở Đại học Standfod) – phát triển và giới thiệu ra công chúng lần đầu vào năm 2000.

Ông đã phát triển một bộ quy tắc nhằm tìm kiếm những doanh nghiệp có sức khỏe tài chính về tỷ suất lợi nhuận, cơ cấu vốn, tính thanh khoản và hiệu quả hoạt động.

Để sàng lọc những doanh nghiệp này, Piotroski sử dụng 1 danh sách (checklist) và cho điểm thưởng đối với mỗi chỉ tiêu của doanh nghiệp đáp ứng được tiêu chí trong checklist này.

Điểm mạnh của Bảng điểm Piotroski F-Score là:

- Khá đơn giản, dễ sử dụng: bạn sẽ thấy các tiêu chí Piotroski F-Score ở ngay trong BCTC của doanh nghiệp, việc cần làm chỉ là so sánh các tiêu chí đó và cho điểm;

- Bảng điểm Piotroski F-Score có thể được sử dụng như 1 bộ lọc cổ phiếu, giúp bạn tìm ra những doanh nghiệp có tình hình tài chính lành mạnh;

- Lợi nhuận bình quân gia tăng +23%/năm khi sử dụng Bảng điểm Piotroski F-Score (theo bài nghiên cứu nổi tiếng của J.D.Piotroski vào năm 2000).

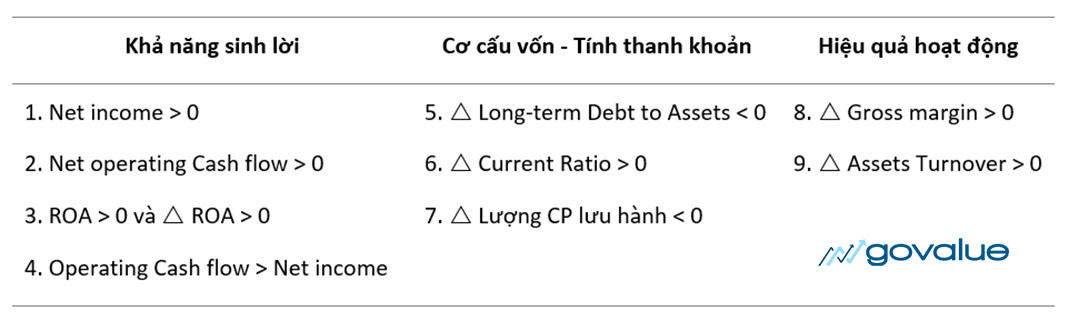

Cách xác định Piotroski F-Score: Chúng ta sẽ xác định 9 hệ số tài chính của BCTC tương ứng với thang điểm từ 0 đến 9, bao gồm:

* Đối với khả sinh lời: Piotroski F-Score giành đến 4 điểm cho lợi nhuận. Bao gồm:

- 01 điểm cho những cải thiện về lợi nhuận của doanh nghiệp;

- 01 điểm cho dòng tiền tích cực từ hoạt động kinh doanh;

- 01 điểm cho sự trở lại tích cực của tỷ suất lợi nhuận;

- Và 01 điểm khi dòng tiền hoạt động kinh doanh vượt quá lợi nhuận ròng của doanh nghiệp.

Đây là những chỉ tiêu khá đơn giản và dễ tính toán, đây cũng chính là những yêu cầu cơ bản khi bạn muốn đánh giá tình hình tài chính của doanh nghiệp.

1. Lợi nhuận sau thuế (Net income)

Đây là chỉ tiêu quan trọng trên Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp, là chỉ tiêu dùng để đánh giá hiệu quả kinh doanh theo thời gian.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnNếu lợi nhuận của doanh nghiệp luôn >0 (và tăng theo thời gian), doanh nghiệp sẽ được 1 điểm.

Ngược lại, nếu lợi nhuận của doanh nghiệp <0 (thậm chí là giảm dần theo thời gian), doanh nghiệp sẽ không được cộng điểm.

2. Dòng tiền thuần từ hoạt động kinh doanh (Net Operating Cash flow)

Chỉ tiêu này dễ dàng được tìm thấy trên Báo cáo lưu chuyển tiền tệ. Dòng tiền thuần từ hoạt động kinh doanh đo lường số tiền được tạo ra bởi hoạt động kinh doanh thông thường của doanh nghiệp.

Dòng tiền thuần từ hoạt động kinh doanh xem xét các yếu tố như tiền thu được từ các khoản phải thu (bán hàng và CCDV…), tiền phát sinh để phục vụ sản xuất (trả nhà cung cấp…), chi phí lao động, thuế và trả lãi vay…

Dòng tiền thuần từ hoạt động kinh doanh > 0 có nghĩa là doanh nghiệp có thể tạo ra đủ tiền mặt để hoạt động liên tục mà không cần huy động thêm tiền.

Nếu doanh nghiệp có dòng tiền thuần từ hoạt động kinh doanh > 0 thì sẽ được cộng 1 điểm.

Ngược lại, nếu dòng tiền thuần từ hoạt động kinh doanh <0, doanh nghiệp sẽ không được cộng điểm.

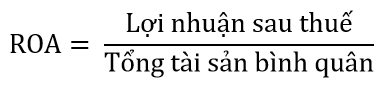

3. Tỷ suất lợi nhuận của tài sản (ROA)

Chỉ tiêu này đo lường khả năng sinh lời của tài sản: Với 1 đồng tài sản thì doanh nghiệp tạo ra bao nhiêu đồng lợi nhuận sau thuế.

ROA cao thể hiện các tài sản đang được sử dụng và quản lý tốt.

Nếu doanh nghiệp có ROA năm nay cao hơn ROA năm liền kề thì sẽ được cộng 1 điểm.

Ngược lại, ROA năm nay thấp hơn ROA năm liền kề, doanh nghiệp sẽ không được cộng điểm.

4. Chất lượng lợi nhuận (Quality of Earnings)

Chỉ tiêu này khá đặc biệt, mục tiêu của chỉ tiêu này là giảm thiểu các nguy cơ doanh nghiệp sử dụng các thủ thuật kế toán nhằm làm đẹp BCTC, ví dụ như ghi nhận sớm doanh thu, hay ghi nhận thiếu chi phí…

Khi tính Piotroski F-Score, nếu doanh nghiệp có Dòng tiền thuần từ hoạt động kinh doanh > Lợi nhuận sau thuế thì sẽ được cộng 1 điểm.

Ngược lại, nếu Dòng tiền thuần từ hoạt động kinh doanh của doanh nghiệp < Lợi nhuận sau thuế, doanh nghiệp sẽ không được cộng điểm.

* Đối với cơ cấu nguồn vốn, tính thanh khoản: Piotroski F-Score giành 3 điểm cho cơ cấu nguồn vốn và khả năng đáp ứng các nghĩa vụ nợ trong tương lai của doanh nghiệp. Bao gồm:

- 01 điểm cho tỷ lệ nợ dài hạn trên tài sản giảm trong năm;

- 01 điểm cho khả năng thanh toán nợ ngắn hạn được cải thiện trong năm;

- Và 01 điểm cho việc doanh nghiệp không phát hành thêm cổ phiếu để huy động vốn.

Piotroski F-Score giả định rằng: việc gia tăng đòn bẩy tài chính, sự suy giảm khả năng thanh toán hay việc phải huy động các nguồn tài chính từ bên ngoài là dấu hiệu của rủi ro tài chính.

5. Hệ số nợ dài hạn trên tổng tài sản (Long-term Debt to Assets)

Chỉ tiêu này phản ánh tài sản của doanh nghiệp được tài trợ từ bao nhiêu phần là nợ dài hạn. Việc sử dụng các khoản nợ một cách hợp lý sẽ giúp doanh nghiệp mở rộng hoạt động, gia tăng lợi nhuận.

Chỉ tiêu này được so sánh qua các năm để xem xét khả năng tăng trưởng của nợ dài hạn có cao hơn tốc độ tăng trưởng tổng tài sản của doanh nghiệp hay không và nguy cơ dẫn đến mất khả năng thanh toán của doanh nghiệp khi gặp khó khăn.

Doanh nghiệp có hệ số nợ dài hạn trên tài sản năm nay nhỏ hơn các năm trước (hoặc = 0) thì được cộng 1 điểm.

Ngược lại, hệ số nợ dài hạn trên tài sản năm nay lớn hơn các năm trước thì doanh nghiệp sẽ không được cộng điểm.

Tương tự, ta có thể điều chỉnh tính toán dựa trên tỷ lệ nợ trên vốn chủ sở hữu, miễn là ta thấy được có sự cải thiện trong năm tài chính (tức là, hệ số nợ dài hạn trên vốn chủ sở hữu năm nay thấp hơn năm trước)

6. Hệ số khả năng thanh toán nợ ngắn hạn (Current Ratio)

Chỉ tiêu phản ánh khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp bằng việc chuyển đổi tài sản ngắn hạn thành tiền. (Nợ ngắn hạn là các khoản nợ dưới 1 năm mà doanh nghiệp phải thanh toán).

Chỉ tiêu này càng cao thể hiện khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp càng tốt, ít gặp rủi ro trong thanh toán.

Khi tính Piotroski F-Score, doanh nghiệp có hệ số này năm nay cao hơn năm trước (thể hiện khả năng thanh toán nợ được cải thiện) thì được cộng 1 điểm.

Ngược lại, hệ số khả năng thanh toán nợ ngắn hạn năm nay thấp hơn năm trước, doanh nghiệp sẽ không được cộng điểm.

7. Số lượng cổ phiếu phổ thông đang lưu hành

Giống như việc gia tăng nợ dài hạn, việc một doanh nghiệp phát hành quá nhiều cổ phiếu (huy động thêm vốn từ bên ngoài) có thể chỉ ra rằng, doanh nghiệp hiện không tạo ra đủ lượng tiền mặt để duy trì hoạt động.

Nếu doanh nghiệp trong kỳ phát hành nhiều cổ phiếu sẽ dẫn đến Lợi nhuận trên một cổ phần (EPS) bị pha loãng, EPS giảm. Bạn cũng cần đánh giá xem, việc gia tăng số lượng cổ phiếu (khiến cho EPS giảm trong ngắn hạn) có tương xứng với thu nhập sẽ thu lại được trong tương lai hay không?

Khi tính Piotroski F-Score, số lượng cổ phiếu lưu hành năm hiện tại nhỏ hơn hoặc bằng số cổ phiếu lưu hành năm trước cộng thêm 2% số lượng cổ phiếu lưu hành năm đó, thì doanh nghiệp sẽ được cộng 1 điểm.

* Đối với hiệu quả hoạt động: 2 yếu tố cuối cần xem xét trong Bảng điểm Piotroski F-Score đó là các thay đổi trong hiệu quả hoạt động của doanh nghiệp, đến từ:

- 01 điểm cho việc gia tăng biên lợi nhuận gộp;

- 01 điểm cho doanh thu trên tài sản tăng qua các năm.

8. Biên lợi nhuận gộp (Gross margin)

Lợi nhuận gộp là chỉ tiêu tài chính đo lường khả năng sinh lời và sức cạnh tranh của doanh nghiệp. Nó là sự chênh lệch giữa giá bán và chi phí làm ra sản phẩm, dịch vụ (giá vốn hàng bán) của doanh nghiệp.

Biên lợi nhuận gộp lớn hơn và doanh thu ổn định theo thời gian, sẽ tạo ra nhiều lợi nhuận dự kiến hơn cho doanh nghiệp. Tuy nhiên, xu hướng cần phải theo dõi vì nó có liên quan đến yếu tố thị trường (ví dụ giá nguyên vật liệu…) và yếu tố cạnh tranh thị trường.

Việc biên lợi nhuận gộp được cải thiện là tín hiệu tốt cho sự cải thiện về chi phí sản xuất, hay việc tăng giá bán sản phẩm của doanh nghiệp.

Doanh nghiệp có Biên lợi nhuận gộp năm nay cao hơn năm trước thì cộng thêm 1 điểm.

9. Vòng quay tài sản (Assets Turnover)

Chỉ tiêu này phản ánh tình hình sử dụng tài sản của doanh nghiệp.

Doanh nghiệp có số vòng quay tài sản năm nay cao hơn năm trước sẽ được cộng 1 điểm.

Phần 2: Hướng dẫn cách sử dụng Bảng điểm Piotroski F-Score trong đầu tư chứng khoán

Lập bảng Piotroski F-Score và thực hiện đánh giá (cho điểm) tương ứng với mỗi chỉ tiêu thỏa mãn

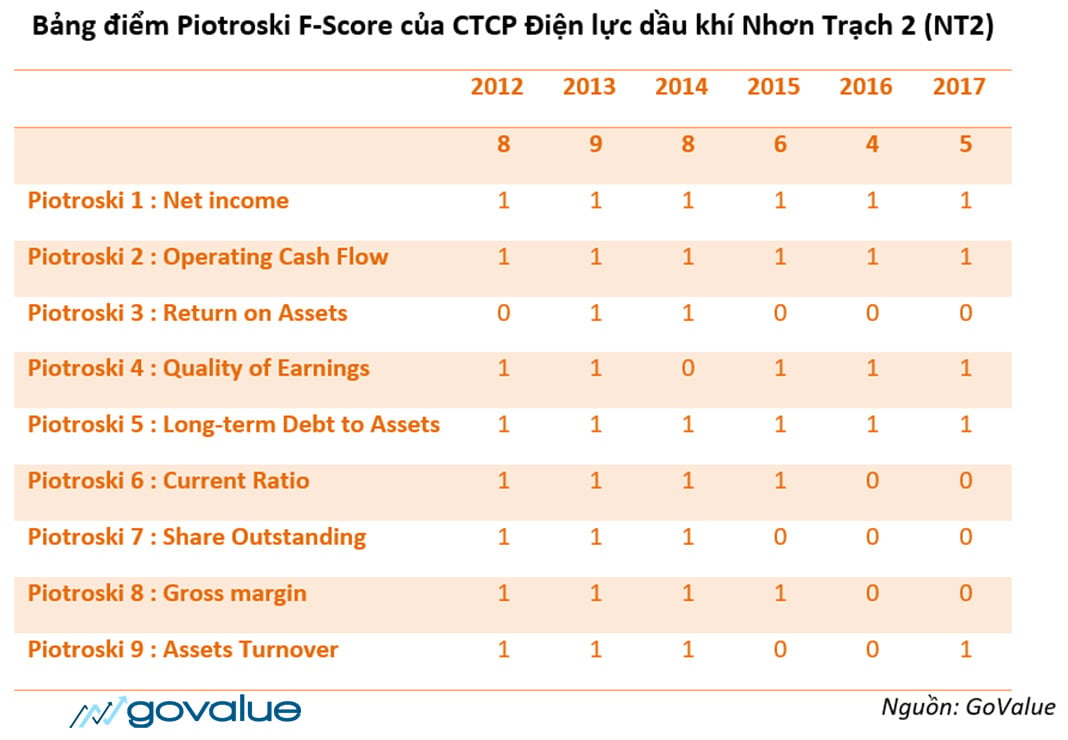

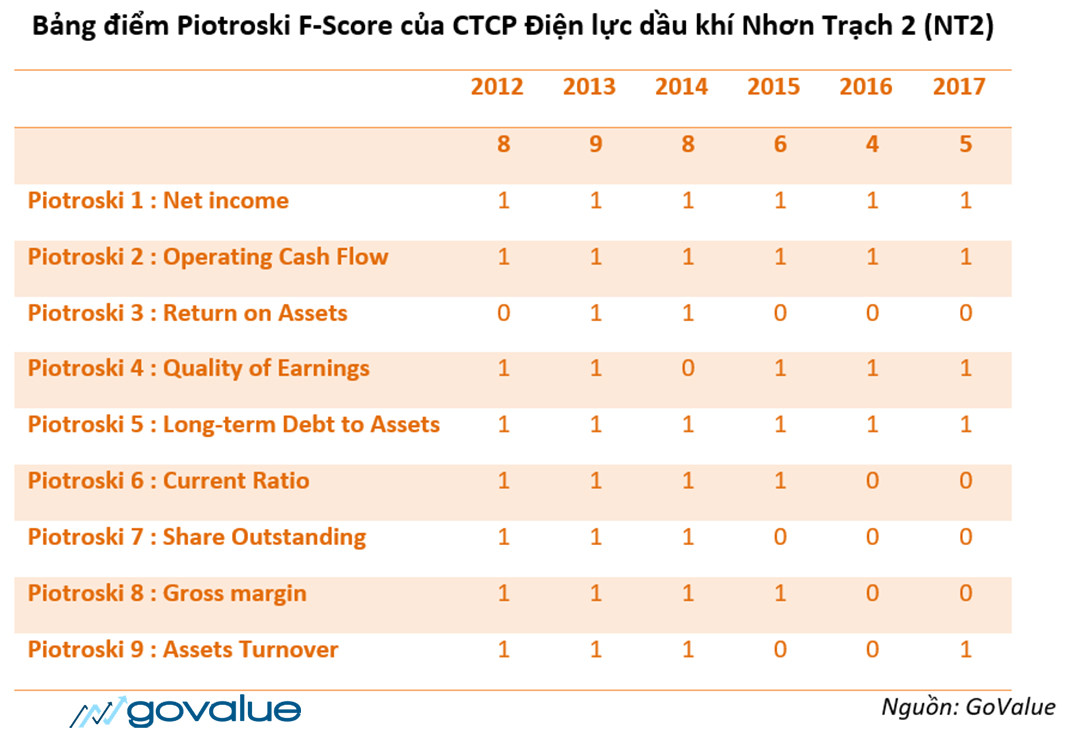

Ở đây, GoValue sẽ lấy ví dụ về CTCP Điện lực dầu khí Nhơn Trạch 2 (Mã: NT2)

Như vậy, điểm Piotroski F-Score của NT2 trong năm 2012 – 2013 đạt 8 và 9 điểm, điều này khiến NT2 trở thành một đề xuất tuyệt vời ngay từ đầu năm 2014, theo phương pháp Piotroski.

Sử dụng Bảng điểm Piotroski F-Score như một bộ lọc cổ phiếu

Để lọc cổ phiếu, có nhiều phương pháp bạn có thể sử dụng như:

- Sử dụng phân tích kỹ thuật: tuy nhiên phân tích kỹ thuật dựa trên dữ liệu lịch sử về giá và khối lượng giao dịch – yếu tố rất dễ được các đội lái tác động, làm nhiễu, nếu như bạn không tìm hiểu kỹ sẽ khiến cho bạn có thể đưa ra những quyết định sai lầm.

- Sử dụng các chỉ số tài chính: Các chỉ số tài chính sẽ giúp bạn xem xét sâu hơn tình hình tài chính của doanh nghiệp. Tuy nhiên, bạn sẽ cần phải giành nhiều thời gian để nghiên cứu cũng như lựa chọn các chỉ số tài chính phù hợp với doanh nghiệp.

- Sử dụng Bảng điểm Piotroski F-Score: Thực chất Bảng điểm Piotroski F-Score cũng chính là việc sử dụng các chỉ số tài chính. Tuy nhiên, phương pháp này đơn giản và dễ thực hiện hơn, thông qua các hệ số tài chính cốt lõi và cơ bản, bạn có thể lọc ra những doanh nghiệp có sức khỏe tài chính một cách nhanh chóng nhất.

Cụ thể: Bạn loại bỏ những doanh nghiệp có điểm Piotroski F-Score < 5, đây là những doanh nghiệp có tình hình tài chính yếu kém.

Điểm Piotroski F-Score của QNS chỉ đạt có 3 điểm trong năm 2017, các năm trước đó điểm Piotroski F-Score có xu hướng giảm thể hiện sức khỏe tài chính không được lành mạnh. Thậm chí, giá cổ phiếu QNS còn giảm ngay từ Quý 2 năm 2017.

Ngoài Bảng điểm Piotroski F-Score, có khá nhiều phương pháp khác giúp bạn chọn lọc và đánh giá cổ phiếu hiệu quả. Bạn có thể tham khảo thêm:

8 thoughts on “Piotroski F-Score: Hướng dẫn cách tính và áp dụng trong phân tích cổ phiếu”

Cái khối lượng cổ phiếu lưu hành ở từng năm thì lấy ở đâu vậy Ad???

Chỉ xem dc năm hiện tại thôi chứ các năm trước tìm đâu ra?

Các trang tài chính như cafef, vietstock,… hay website ctck phần thông tin doanh nghiệp đều có liệt kê bạn nhé

Vdu đây bạn nhé: https://finance.tvsi.com.vn/Enterprises/FinancialStatements?symbol=VNM

Cảm ơn Team Govalue

Đã có bài viết rất hay .

Nếu được nhờ Govalue nghiên cứu và có bài viết về

Những mô hình đo lường khả năng tồn tại quản trị lợi nhuận

1.Mô hình Dechow F-Score. Giáo sư Patricia Dechow

2.Mô hình Beneish M-Score. Messod Daniel Beneish lấy học vị tiến sĩ tại Đại học Chicago vào năm 1987

Rất mong sự giúp đỡ

Cảm ơn bạn,

Team sẽ nghiên cứu những vấn đề trên nhé ^^

Lấy số liệu cổ phiếu đang lưu hành từ nguồn nào vậy ad?

Bạn có thể xem trên website các ctck nha. Mình thường sử dụng nguồn từ ck Tân Việt 🙂

Vậy là mình xem xét điểm của doanh nghiệp năm trước rồi đưa ra quyết định mua cổ phiếu vào năm tiếp theo phải không ạ?

Chào bạn,

Piotroski F-Score có thể được sử dụng như 1 bộ lọc cổ phiếu, giúp bạn tìm ra những doanh nghiệp có tình hình tài chính lành mạnh

Còn để ra được 1 quyết định đầu tư, thì bạn nên đánh giá cả triển vọng tăng trưởng của DN trong thời gian tới, cũng như xác định “giá trị thực” của DN.

Bạn chỉ nên mua nếu giá CP đang thấp hơn “giá trị thực” và có biên an toàn đủ lớn, bạn nhé!

Thân,