Một quỹ hoán đổi giao dịch (ETF – Exchange Traded Fund) là một loại quỹ đầu tư thụ động.

Với mục đích chính là mô phỏng theo một chỉ số cổ phiếu, trái phiếu, hàng hóa hoặc một loại tài sản nhất định. Ví dụ như: Chỉ số VN30, giá dầu, giá vàng, tỷ giá ngoại tệ…

Lần đầu tiên ra mắt công chúng vào năm 1993 tại Mỹ mô phỏng theo chỉ số S&P 500 Depository Receipt (SPDR).

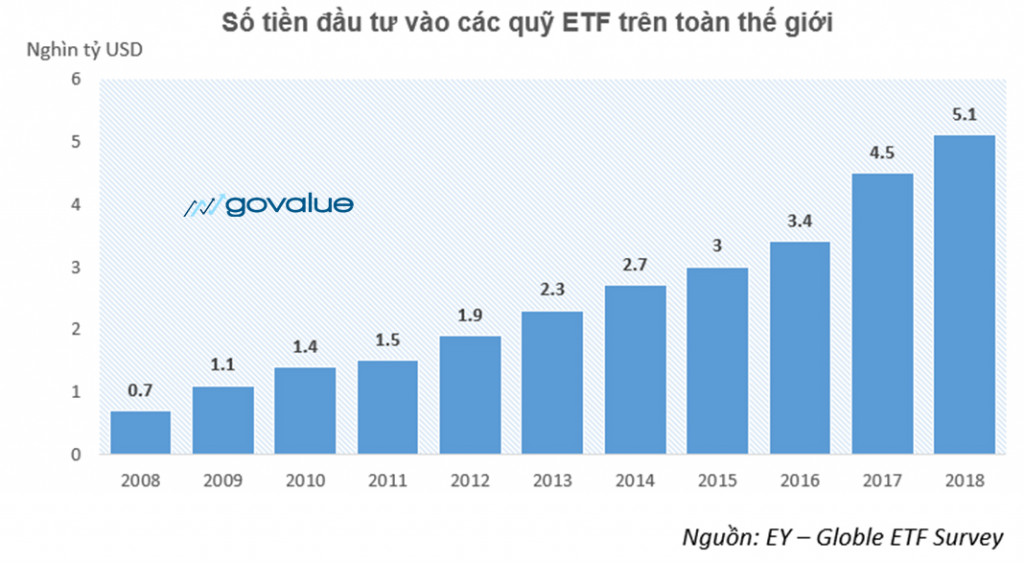

Sau 25 năm, tổng tài sản được đầu tư vào các quỹ ETF trên toàn thế giới đã đạt mốc 5.1 ngàn tỷ USD.

Tăng hơn 7 lần trong 10 năm qua (2008 – 2018)…

Điều gì khiến các quỹ ETF lại trở nên thịnh hành đến thế?

Liệu có cơ hội cho các quỹ ETF phát triển ở thị trường Việt Nam khi quy mô các quỹ ETF này còn khá khiêm tốn:

Hãy cùng GoValue tìm hiểu thật kĩ về quỹ ETF cũng như kinh nghiệm đầu tư vào quỹ ETF trong bài viết dưới đây.

ETF là gì?

Một ETF (Exchange Trade Fund) là một rổ chứng khoán mô phỏng theo một loại tài sản đảm bảo nhất định.

Các loại tài sản này có thể là các loại cổ phiếu, trái phiếu thông thường hoặc các loại hàng hóa như: Dầu thô, vàng, lúa mì…

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnVí dụ:

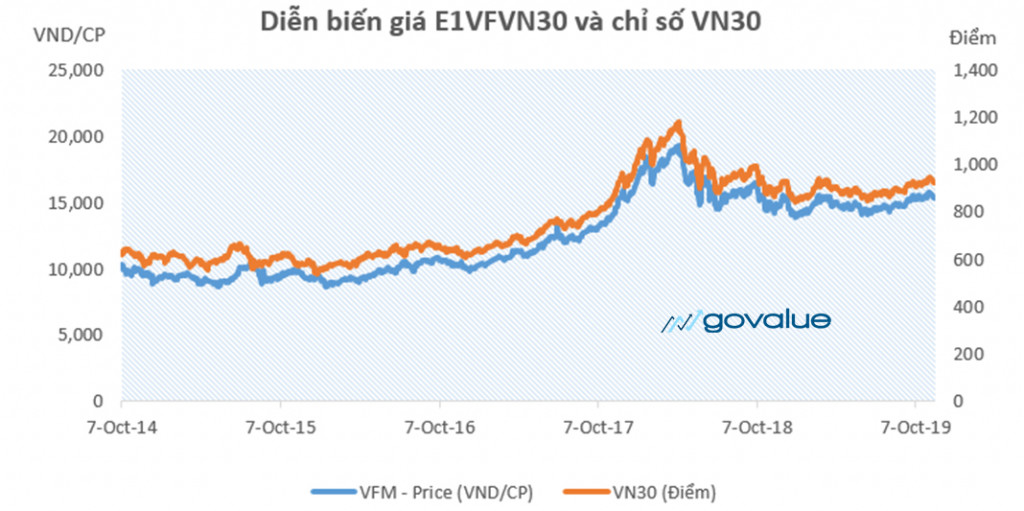

Quỹ ETF VFM (Mã: E1VFVN30) đang mô phỏng theo chỉ VN30.

Giá của chứng chỉ quỹ E1VFVN30 sẽ tương đồng với chỉ số VN30.

Cách mua chứng chỉ quỹ ETF

Có 2 cách để sở hữu chứng chỉ quỹ ETF:

Mua bán trực tiếp trên sàn

Các chứng chỉ quỹ ETF đều được niêm yết trên sàn chứng khoán, bạn có thể giao dịch chứng chỉ quỹ như một mã chứng khoán thông thường.

Ví dụ:

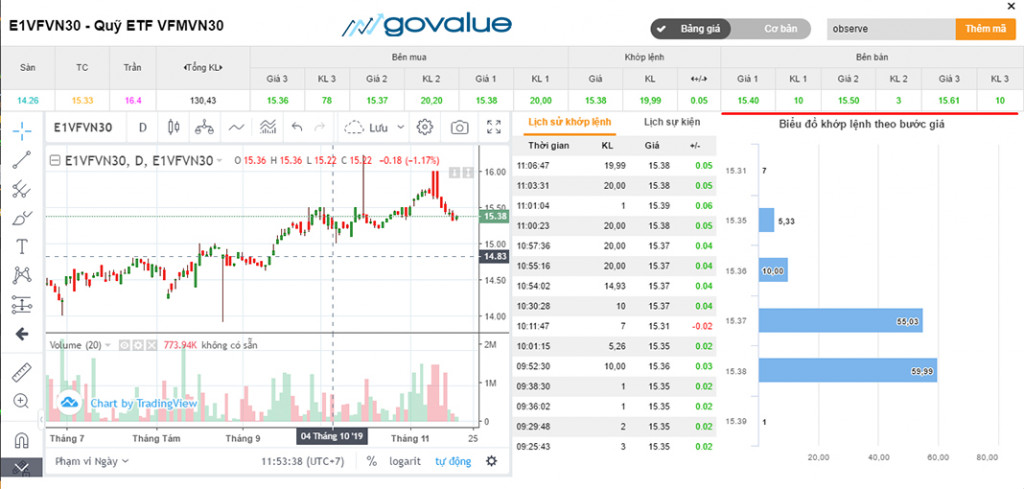

Quỹ ETF nội VFM ETF đã niêm yết trên sàn chứng khoán TP. Hồ Chí Minh (HOSE) từ năm 2014 với mã giao dịch là E1VFVN30.

Giá của 1 chứng chỉ quỹ (CCQ) được giao bán ngày 19/11/2019 là 15.4 – 15.6/CCQ.

Bạn hoàn toàn có thể sử dụng tài khoản chứng của mình để giao dịch như một cổ phiếu thông thường.

Một số quỹ ETF ngoại như VanEck Vector VietNam ETF đang được niêm yết trên sàn chứng khoán New York (NYSE) – mã VNM, bạn có thể sở hữu chúng bằng cách mua qua tài khoản các Broker tại đây.

Mua bán với số lượng lớn

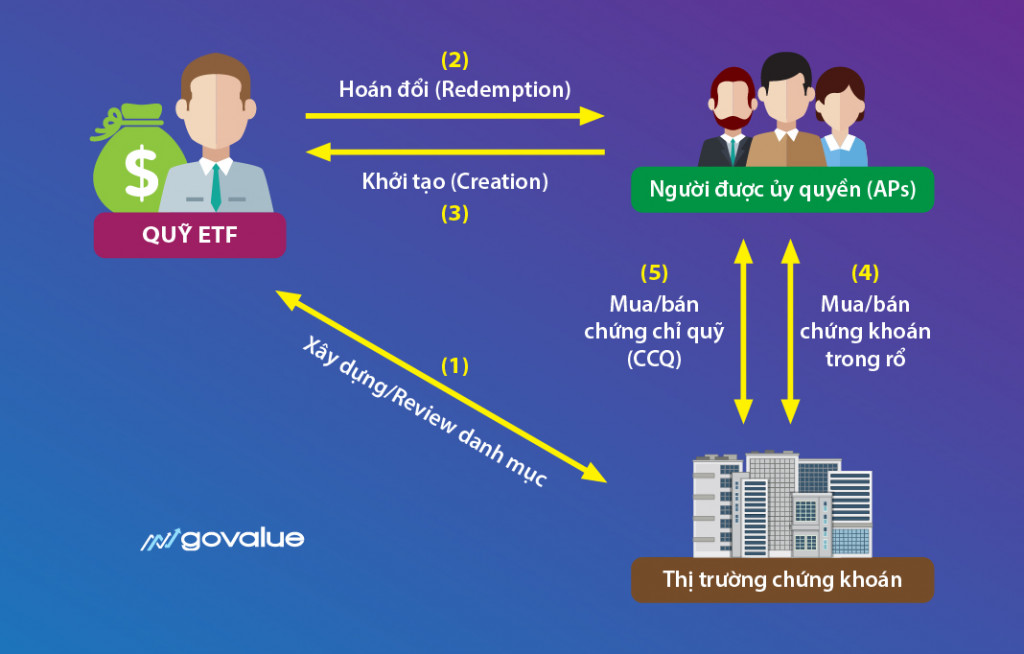

Trong trường hợp này bạn phải là những người được quỹ ETF được ủy quyền (Athorized Participants – APs), tham gia vào quá trình khởi tạo hoặc hoán đổi chứng chỉ quỹ.

Đây chính là cách mà các quỹ ETF có thể giữ giá CCQ của mình neo theo một chỉ số nhất định.

Tuy nhiên, để hiểu cặn cẽ quy trình quan trọng này GoValue sẽ để dành trong phần tiếp theo, cơ chế hoạt động của quỹ ETF.

Cơ chế hoạt động của quỹ ETF

Sẽ có 3 thành phần tham gia vào quá trình hoạt động của ETF:

- ETFs: Các quỹ ETF trên thị trường

- APs hay người được ủy quyền: Là những tổ chức, công ty chứng khoán được quỹ ETF uỷ quyền

- Thị trường chứng khoán

Hãy hình dung, khi bạn mua CCQ trên thị trường chứng khoán, thức chất chỉ là việc trao tay nhau giữa các nhà đầu tư.

Bạn không hề làm số lượng CCQ tăng lên.

Vậy những CCQ này được hình thành từ đâu?

Đó chính là công việc của Aps.

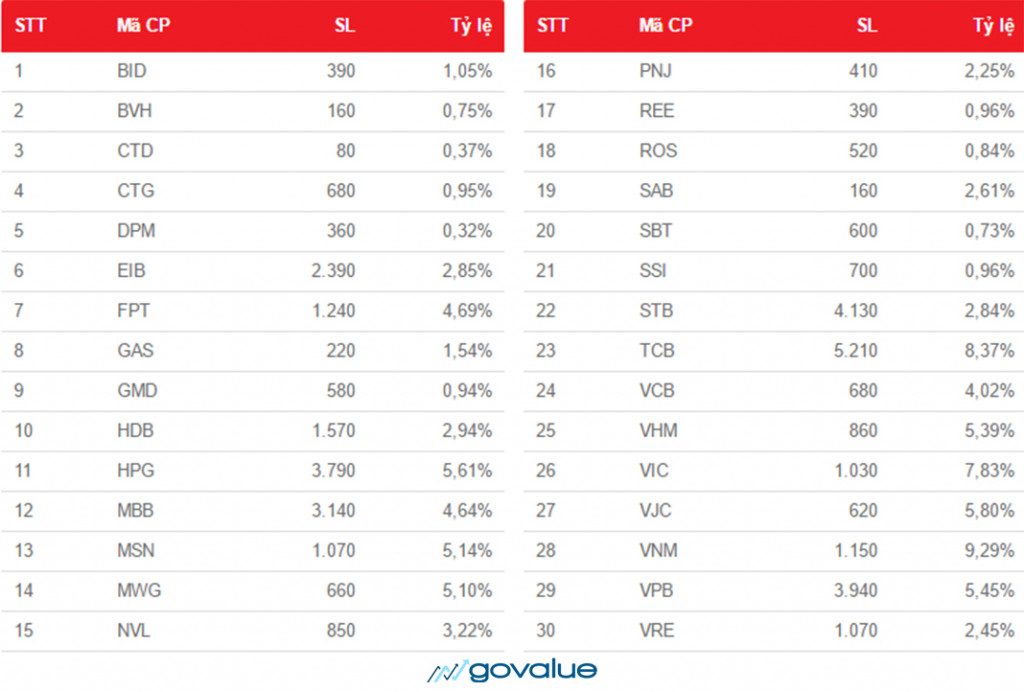

Mỗi ngày, quỹ ETF sẽ công bố số lượng và tỷ trọng từng cổ phiếu để tạo thành một rổ cổ phiếu mà quỹ ETF đó muốn mô phỏng theo.

Ví dụ: Quỹ VFM mô phỏng theo chỉ số VN30.

Tỷ trọng 30 cổ phiếu được quỹ xây dựng tại ngày 19/11/2019:

Cập nhật rổ cổ phiếu VN30 được xây dựng bởi VFM Tại đây.

Nếu muốn tạo những chứng chỉ quỹ mới, APs chỉ việc mua chính xác từng loại cổ phiếu theo danh được công bố.

Sau đó hoán đổi chúng cho ETFs để đổi lấy các CCQ.

Số lượng CCQ cho một lần hoán đổi ở Việt Nam tối thiểu là 100.000 CCQ.

Việc xây dựng rổ cổ phiếu để mô phỏng theo một chỉ số nhất định, giúp quỹ ETF hình thành hoạt động mua bán chênh lệch giá rất đặc biệt mà bạn không thể tìm thấy được ở quỹ đóng hoặc quỹ mở khác.

Mua bán chênh lệch giá – Arbitrage

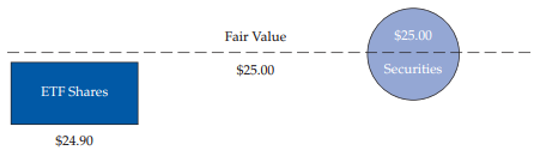

Do giá của CCQ của ETF được niêm yết trên sàn chứng khoán, sẽ có thời điểm xảy ra tình trạng giá trị của 1 CCQ tăng lên (do giá trị của rổ chứng khoán tăng – Ví dụ là chỉ số VN30 tăng).

Nhưng do nhà đầu tư không để ý, thị giá của CCQ vẫn chưa tăng lên theo.

Khi đó, APs sẽ mua các CCQ này trên sàn và đem đi hoán đổi lấy cổ phiếu thực với ETFs – Redemption (2)

Và sau đó đem bán số cổ phiếu thực này trên thị trường và hưởng phần chênh lệch giá 0.1 $ (4)

Hành động này tiếp tục được lặp lại, cho tới khi không còn khoảng chênh lệch giá giữa CCQ và và chỉ số VN30.

Do APs đang mua vào CCQ (khiến CCQ có xu hướng tăng lên) và bán ra các cổ phiếu thực (khiến VN30 có xu hướng giảm đi), dẫn tới khoảng chênh lệch này dần về 0.

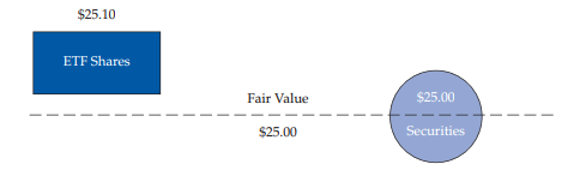

Ngược lại, khi giá trị thực của CCQ giảm (chỉ số VN30 giảm) nhưng thị giá ETF chưa kịp điều chỉnh.

APs sẽ đi mua các cổ phiếu thực trên thị trường và đem đi hoán đổi với ETFs để tạo thành CCQ mới – Creation (3).

Sau đó đem bán các CCQ mới này trên thị trường để hưởng khoảng chênh lệch giá 0.1$ (5).

Chính nhờ cơ chế mua bán chênh lệch này mà giá của CCQ ETF luôn neo theo 1 chỉ số nhất định (trong trường hợp này là VN30).

Nếu bạn đang tự hỏi: Vậy mô phỏng theo một chỉ số thì có tác dụng gì?

Tại sao chúng ta không sở hữu luôn các chứng khoản trong rổ chỉ số mà phải mua chứng chỉ quỹ ETF?

GoValue sẽ giụp bạn rõ vấn đề này trong phần tiếp theo…

Ưu điểm của quỹ ETF

Trong thực tế bạn sẽ rất hay gặp tình trạng phân bổ vốn không hợp lý, những cổ phiếu chiếm tỷ trọng thấp thì lại tăng rất mạnh.

Ngược lại, những cổ phiếu chiếm tỷ trọng lớn lại giảm hoặc không tăng.

Quỹ ETF sẽ giúp bạn giải quyết được vấn đề trên, bởi danh mục đã được xây dựng theo sát chỉ số VN30.

Tính hiệu quả của mô phỏng chỉ số

Đừng coi thường sức mạnh của chỉ số…

Ngay những nhà quản lý quỹ tài năng nhất cũng rất khó để chiến thắng được chỉ số trong dài hạn.

Tại phố Wall, người ta đã thống kê thành tích hoạt động của 355 quỹ đầu tư chủ động từ 1970 đến 2006 so với tỷ suất sinh lợi của chỉ số S&P 500.

Và kết quả là:

- 233 quỹ dừng hoạt động (do thua lỗ)

- 72 quỹ có tỷ suất lợi nhuận kém hơn chỉ số S&P 500

- 24 quỹ có tỷ suất lợi nhuận vượt trội hơn chỉ số S&P 500

Quy tụ những người giỏi thất phố Wall thì cũng chỉ có 24 quỹ (6.7%) là có thể chiến thắng được chỉ số S&P 500.

Cho thấy mọi phương pháp định giá phức tạp, hay những tỷ lệ phân bổ danh mục được tính toán kĩ càng bởi các nhà quản lý quỹ chuyên nghiệp…

Cũng đang dần lu mờ trước tính hiệu quả của chỉ số chung.

Đúng như Warren Buffett đã nói:

Bạn không cần có chỉ số IQ cao để trở thành một nhà đầu tư thành công

Ngay cả ở Việt Nam cũng không ngoại lệ…

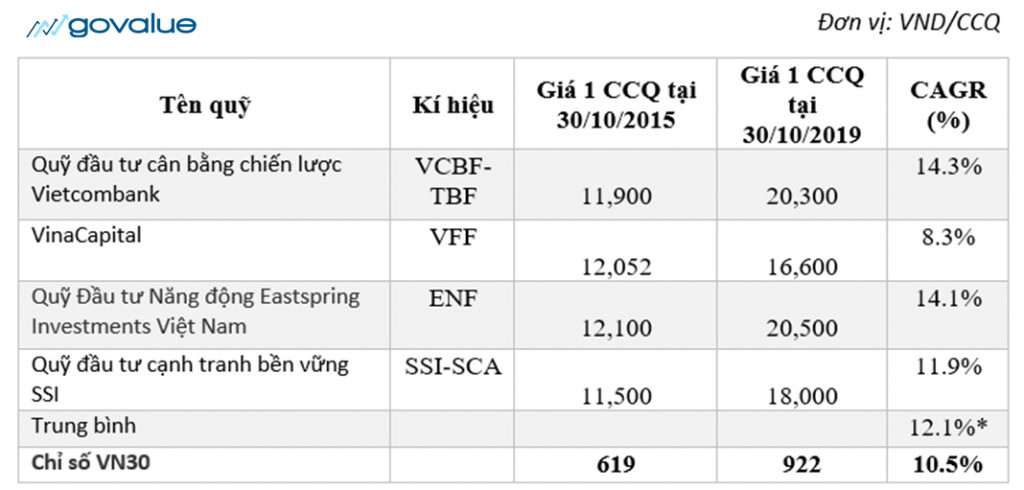

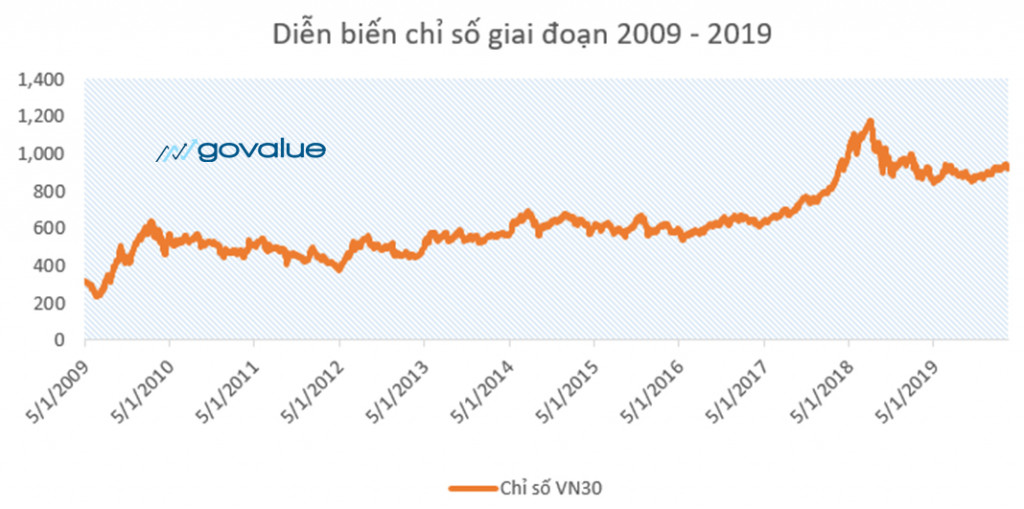

Chỉ số VNI 30 tăng trưởng kép 10.5%/năm (2015 – 2019).

Kết quả hoạt động của một số quỹ chủ động ở Việt Nam:

*Lưu ý: GoValue chưa tính chi phí quản lý quỹ tương đối cao của các quỹ chủ động.

Với dữ liệu có được tương đối ngắn (4 năm) cho thấy hiệu quả của các quỹ này cũng không tốt hơn chỉ số trung bình VN30 là bao.

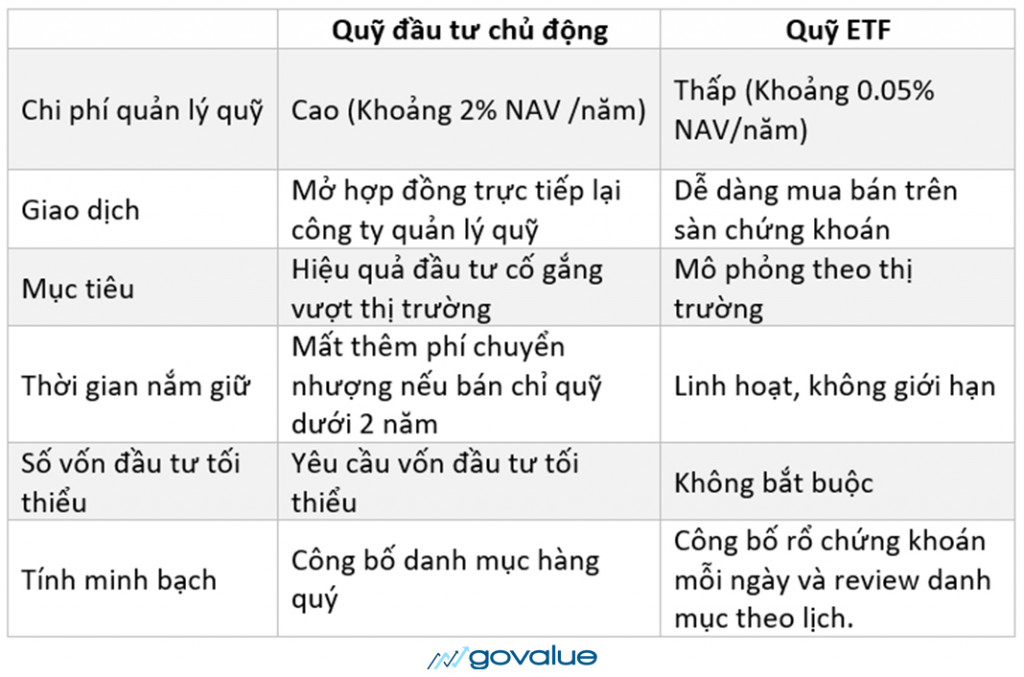

Sự khác nhau giữa quỹ ETF và các quỹ chủ động

Với mục đích hoạt động khác nhau, quỹ ETF và các quỹ chủ động có một số điểm khác nhau nhất định:

Tóm lại, quỹ ETF hoạt động dựa trên nguyên lý cơ bản rằng:

“Quy mô thị trường luôn tăng trưởng trong dài hạn.”

Một vài doanh nghiệp cụ thể khủng hoảng hoặc kinh doanh kém đi không quá quan trọng…

Bởi nó luôn được thay thế bằng các doanh nghiệp khác tốt hơn.

Điều này khá hợp lý nếu bạn nhìn lại thị trường chứng khoán Việt Nam từ khi thành lập từ năm 2000…

Tới giờ hàng loạt các cổ phiếu “hot” như: HAG, HNG, PVD, FLC, CII đã từng lọt vào rổ chỉ số VN30.

Sau rồi cũng được thay thế bằng những doanh nghiệp hiệu quả hơn như: VIC, VHM, HPG, PNJ, FPT…

Không có gì đảm bảo cho sự tồn tại mãi của các doanh nghiệp mới này.

Nhưng có một điều chúng ta có thể dự báo được là quy mô nền kinh tế ngày càng tăng, quy mô thị trường, vốn hóa doanh nghiệp càng tăng.

Chỉ số VN30 đã tăng gần 3 lần trong vòng 10 năm qua

Kéo theo đó là các chỉ số như VN30 cũng sẽ có xu hướng tăng trong dài hạn.

Các quỹ chủ động tin rằng, họ có thể luôn tìm kiếm được các doanh nghiệp tăng trưởng tốt và thoái vốn ở thời điểm hợp lý.

Tuy nhiên số liệu đã chứng minh ngay cả những bộ óc sừng sỏ nhất phố Wall cũng dần bị chỉ số S&P 500 khuất phục.

Có lẽ đây vẫn vẫn sẽ là nhiệm vụ khó khăn cho các quỹ đầu tư ở Việt Nam.

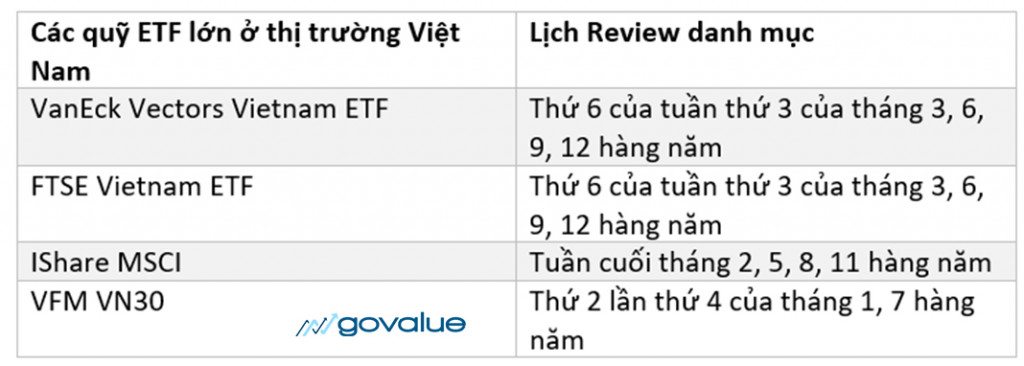

Lịch cơ cấu danh mục ETF ở Việt Nam

Như đã đề cập ở phần trên, các quỹ ETF sẽ phải review lại danh mục thường xuyên, để đảm bảo tính mô phỏng chỉ số của quỹ.

Ở thời điểm review danh mục, thị trường chứng khoán sẽ có những biến động nhất định.

Dưới đây là lịch review danh mục của một số quỹ ETF lớn tại Việt Nam:

Tiêu chí review hàng đầu của các quỹ ETF này là vốn hóa và thanh khoản của cổ phiếu.

Ví dụ như tiêu chí lọt vào danh mục của FTSE Vietnam ETF:

- Thuộc top 92% vốn hóa lớn nhất Vietnam All Share

- Vốn hóa trên 25.000 tỷ

- Tỷ lệ Free float trên 5%

- Room khối ngoại còn lại lớn hơn 2%,…

Tận dụng lịch review của ETF

Tiêu chí Review danh mục của các quỹ ETF này không liên quan gì tới kết quả kinh doanh của doanh nghiệp.

Dẫn tới trường hợp giá cổ phiếu tăng (giảm) mạnh trong thời gian ngắn, thời điểm cơ cấu danh mục của các quỹ ETF.

Tạo ra cơ hội cho những nhà đầu tư hiểu rõ doanh nghiệp.

Tuy nhiên, đây lại là câu chuyện “con gà, quả trứng” khi những doanh nghiệp có vốn hóa và thanh khoản lớn thường có kết quả kinh doanh tốt và ngược lại.

Do đó GoValue khuyến nghị bạn nên linh hoạt trong từng trường hợp cụ thể.

Bottom lines

Hi vọng thông qua bài viết này, bạn đã có cái nhìn bao quát hơn về quỹ ETF và có thêm cho mình một kênh đầu tư hiệu quả.

Nếu bạn cảm thấy bài viết này hữu ích, đừng quên ấn chia sẻ để ủng hộ GoValue.

Những bài viết hữu ích khác:

16 thoughts on “ETF là gì? Kinh nghiệm đầu tư vào quỹ ETF”

cho mình hỏi, bảo mua chứng chỉ quỹ an toàn hơn cơ phiếu nhưng giá cũng biến động giống cổ phiếu, vậy chưa hiểu tại sao an toàn hơn

Đầu tiên bạn cần xác định, chứng chỉ quỹ (ETP) là 1 hình thức đầu tư thụ động (phù hợp vs nđt k am hiểu thị trường, k có nhiều thời gian để nghiên cứu…). Được mô phỏng theo 1 bộ chỉ số, hoặc 1 rổ cổ phiếu. Chính vì thế mà nó cũng sẽ biến động (dựa theo các mã CK nằm trong rổ) thôi

Còn việc mua chứng chỉ quỹ an toàn hơn hơn cổ phiếu là bởi, bạn sẽ tránh được việc mình mua những cổ phiếu rác, chất lượng kém.

Bạn xem ở phần Ưu nhược điểm trong bài viết nhé.

Liệu có bao giờ nếu đầu tư vào một ETF hoán đổi chỉ số chẳng hạn VN30 trong dài hạn mà Performance vượt trội hơn cả chỉ số tham chiếu của rổ VN30 không Ad?

Không nha bạn ơi, quỹ chỉ số chỉ neo theo các chỉ số được thôi. Vì tỷ trọng cổ phiếu trong danh mục quỹ, tương đương tỷ trọng cổ phiếu trong rổ chỉ số đó.

Cảm ơn GoValue vì những bài viết rất nhiều tri thức.

Mình có 2 câu hỏi:

1. Mình định dùng phương án đầu tư thụ động theo lời khuyên trong quyển Nhà đầu tư thông minh. Tức là nếu mỗi tháng dành ra được 100 đồng đầu tư thì:

(a) 50 đồng đầu tư vào cổ phiếu theo một tiêu chí cố định (vd theo khuyến nghị hàng tháng của GoValue).

(b) 50 đồng đầu tư an toàn, ví dụ gửi tiết kiệm 20 đồng, cổ phiếu quỹ 20 đồng, vàng 10 đồng.

Hàng năm sẽ tái cơ cầu 1 lần để đảm bảo tỷ lệ luôn là 50/50. Hàng tháng đều đặn đầu tư (bình quân $) để giảm thiểu rủi ro lúc thị trường đi xuống.

Quan điểm của GoValue thế nào, phương an này có phù hợp với thị trường Việt Nam không?

2. Như bài viết thì ưu điểm của quỹ ETF là phí quản lý rất thấp, chỉ khoảng 0.05%. Tuy nhiên mình kiểm tra thì chi phí hàng năm của E1VFVN30 là 0.8%. Như thế thì tương đối cao. Có đúng vậy không? Có cách nào giảm chi phí này không? Ví dụ mô phỏng quỹ hoặc hình thức đầu tư khác?

1. Hoàn toàn hợp lý nha bạn, cách phân bổ rất khoa học. Phân bổ danh mục thì điều đầu tiên phải quan tâm tới việc bạn mong muốn tỷ suất sinh lời là bao nhiêu % (high risk – high return). Có những giai đoạn thị trường chứng khoán xuống thấp bạn có thể tăng tỷ trọng bên cổ phiếu lên và ngược lại.

2. 0.8 % là mức tương đối cao. Nếu E1VFVN30 đã ghi như thế rồi thì mình nghĩ khó có cách thứ 2 rẻ hơn, bởi nếu tự chúng ta review và cân đối nhanh mục hàng quý thì chi phí còn tốn kém hơn.

Chào bạn,

Cám ơn bài chia sẻ của bạn.

Các quỹ ETF ở trên mua như thế nào z bạn? Ngoài các quỹ trên, còn quỹ ETF nào okie không?

Trong bài viết có đề cập đến những vấn đề này rồi bạn nhé.

Ở Việt Nam có 1 số quỹ ETF như (ở đây mình đưa mã ETF nhé): E1VFVN30 – Quỹ ETF VFMVN30, FUEVFVND – Quỹ ETF VFMVN DIAMOND, FUESSV50 – ETF SSIAM VNX50, FUESSVFL – SSIAM VNFIN LEAD

Những quỹ ETF này bạn có thể mua/bán như cổ phiếu nhé

Đầu tư CCQ có được hưởng lợi nhuận từ cổ tức ko nhỉ?

Có bạn ơi, quỹ ETF có thể trả bằng tiền hoặc phân bổ phêm chứng chỉ quỹ để trả cổ tức như của doanh nghiệp bình thường nhé.

Điều bắn khăn cuối cùng của tôi khi mua và nắm giữ chỉ số ETF là : nếu công ty sáng lập quỹ mà phá sản thì tài sản của mình sẽ ra sao ?

Quỹ dragon capital lập ra E1VFVN30 , hay cty chứng khoán SSI lập ra FUESSV50 . 2 công ty này tự doanh – đầu tư ở các mảng khác chứ không riêng về chỉ số ETF nên hoàn toàn có thể thua lỗ và có thể phải giải thể , vậy khi đó số Phận 2 chỉ số kia ( E1VFVN30 , FUESSV50 ) Sẽ ra sao ?

Cũng giống như cổ phiếu của doanh nghiệp, bạn có thể mất hết nếu không rút vốn đầu tư kịp thời.

tôi mới tìm hiểu và theo dõi quỹ chỉ số e1vfvn30 và fuessv50 . nếu mua và nắm giữ trường kỳ thì ta sẽ có mức lãi ngang bằng thị trường vn30 . tuy vậy , thị trường thì dao động lên xuống , nếu nhà đầu tư mua bán theo đỉnh – đáy dài hạn thì có thể kiếm lãi cao hơn thị trường . việc mua – bán chứng chỉ quỹ an toàn hơn cổ phiếu riêng lẻ vì dù thị trường có suy thoái thì trước sau gì cũng tăng trở lại theo nền kinh tế nhưng với cổ phiếu riêng lẻ thì chưa chắc vì công ty có thể phá sản hoặc làm ăn sa sút khiến giá cổ phiếu không thể tăng trở lại .

Tôi thấy chiến thuật mua – bán chứng chỉ quỹ e1vnfvn30 hoàn toàn có thể kiếm lãi gấp đôi lãi ngân hàng , thậm chí gấp 3 mà không sợ bị mất vốn vì công ty phá sản hay suy thoái .

Tôi muốn được nghe ý kiến bình luận của bạn về ý kiến trên của tôi . xin cảm ơn bạn rất nhiều .

Hoàn toàn chính xác, tuy nhiên GoValue cho rằng không nên kì vọng quá cao về mua đỉnh – bán đáy bởi xác định chúng chưa bao giờ dễ dàng.

Với những nhà đầu tư không có thời gian tìm hiểu thị trường thì mua chứng chỉ quỹ ETF neo theo chỉ số là sự lựa chọn cực kỳ thông minh.

Tuy nhiên nếu nhìn ngược lại vấn đề thì đúng như Charlie Munger nói: Qũy đầu tư chỉ số chỉ tạo ra lợi nhuận ở mức trung bình bằng cách mô phỏng theo chỉ số được tham chiếu, mà đã chấp nhận lợi nhuận ở mức trung bình tức là chấp nhận thua cuộc.

Về bản chất, ETF không khác gì một cổ phiếu trên thị trường chứng khoán và hoàn toàn có khả năng bị làm giá, như trường hợp MSCI suýt nữa đưa 1 cp bị làm giá là ArtGo ở HongKong vào rổ của mình.

Mình nghĩ ETF sẽ phù hợp cho các nhà đầu tư chỉ cần 1 tỷ suất sinh lợi vừa bằng tỷ suất sinh lợi của thị trường và không có nhiều kiến thức về tài chính. Như Benjamin Graham từng nói: NĐT không cần phải chiến thắng thị trường, họ chỉ cần đạt được tỷ suất sinh lợi thỏa đáng thôi

Cám ơn góp ý rất “value” của bạn hoanglongchau.

Mình hoàn toàn đồng ý 🙂