Làm cách nào để tiết kiệm đủ tiền mua một căn nhà là mục tiêu hàng đầu của không ít người trong cuộc sống hiện nay.

Với những người trẻ có thu nhập thấp, việc mua được nhà là không hề dễ dàng, nhưng…

…không phải là ngoài khả năng.

Bạn không tin?

Nếu biết tiết kiệm tiền đúng cách sớm muộn bạn cũng sẽ đạt được mục tiêu.

Tại sao tiết kiệm có thể giúp bạn mua được nhà dù thu nhập thấp?

Nghe thì có vẻ vô lý nhưng…

Thử nhìn vào thực tế một chút.

Việc đạt được mục tiêu (như mua nhà) phần lớn đến từ tư duy của mỗi người.

Nếu bạn tin là bạn có thể làm được, bạn sẽ có 1 chút cơ hội để thành công. Nhưng nếu bạn không tin là bạn làm được, chắc chắn bạn sẽ không bao giờ đạt được điều mình muốn.

Tôi có quen một vài người bạn. Lúc mới ra trường, xuất phát điểm của họ khá tương tự nhau, hầu như đều bắt đầu bằng một công việc với mức lương không cao.

Tuy nhiên sau một vài năm, có một sự khác biệt rõ rệt giữa họ.

Khác biệt đó là gì?

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vn

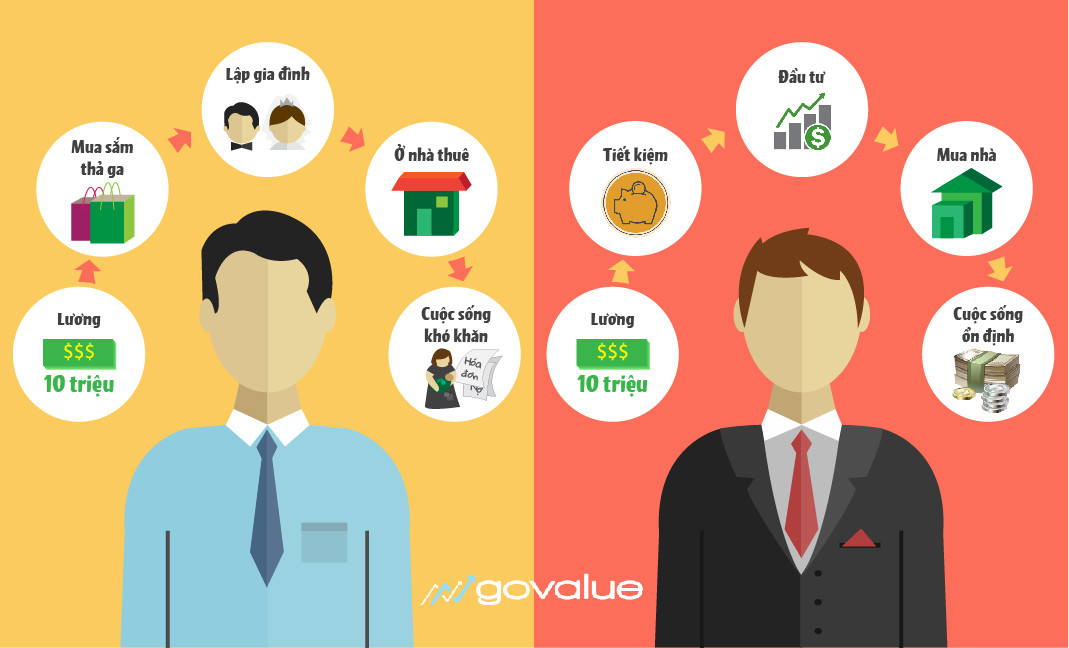

Câu chuyện thứ nhất

Một người bạn của tôi…

Với mức lương ban đầu 10 triệu, cậu bạn này không có thói quen tiết kiệm, có bao nhiêu tiêu hết bấy nhiêu.

Cậu hài lòng với cuộc sống này của cậu, vì cậu vẫn đủ tiêu đủ sống, vô lo vô nghĩ như vậy.

Sai vài năm, tuy mức lương của cậu đã tăng lên, nhưng vẫn như vậy, kiếm được nhiều hơn thì tiêu cũng nhiều hơn, cuối cùng chẳng để ra được đồng nào.

Cho đến khi lập gia đình, lúc này cậu ta mới hối hận vì đã không tiết kiệm sớm hơn.

Không có tiền tích lũy, hai vợ chồng gặp rất nhiều khó khăn vì vẫn phải trả tiền thuê nhà hàng tháng cùng vô số các chi phí khác.

Câu chuyện thứ hai

Cũng tương tự mới mức lương ban đầu 10 triệu, một người bạn khác của tôi luôn dành 10% lương mỗi tháng để tiết kiệm.

Thậm chí cậu còn dùng thêm 10% thu nhập của mình để đầu tư vào thị trường chứng khoán.

Nhờ việc tìm hiểu kỹ càng và nắm bắt cơ hội, khoản đầu tư của cậu mang lại nhiều lợi nhuận cao.

Vì vậy cùng với khoản tiết kiệm, sau 10 năm cậu đã có thể mua được nhà cho mình và gia đình.

Bài học dành cho bạn?

Mỗi người đều sẽ có một vài mục tiêu tài chính nhất định để hướng đến. Nhưng bạn cũng thấy đấy, dù mục tiêu của bạn là gì…

…nếu bạn không tiết kiệm sớm thì khả năng đạt được mục tiêu sẽ càng ngày càng xa vời.

Vấn đề là bạn không biết phải bắt đầu như thế nào?

Lên kế hoạch tiết kiệm để đạt được mục tiêu

Để bắt đầu xây dựng một kế hoạch tiết kiệm, bạn nên bắt đầu bằng các bước đơn giản sau:

Bước 1: Xác định mục tiêu và thời gian đạt được mục tiêu

Mục tiêu của bạn có thể là một mục tiêu lớn như tự do tài chính, nghỉ hưu sớm, hoặc những mục tiêu nhỏ hơn như mua nhà, mua xe, dành dụm đám cưới…

Ngay sau khi xác định được mục tiêu, bạn nên xác định rõ khoảng thời gian muốn đạt được mục tiêu đó.

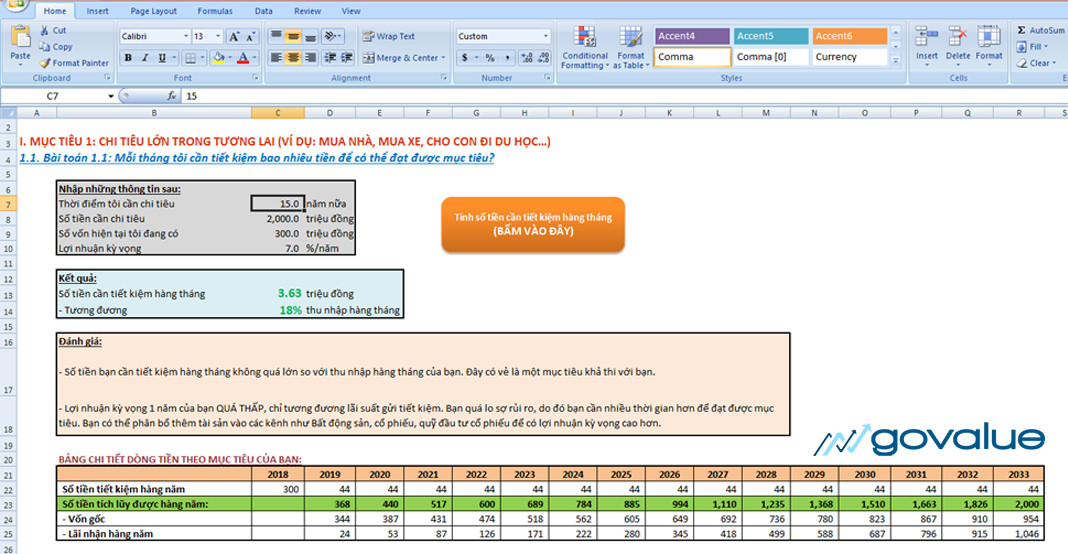

Ví dụ như bạn năm nay 23 tuổi, đang có dự định mua nhà 2 tỷ trong 15 năm tới…

Bước 2: Xem xét khả năng tài chính của bản thân

Cụ thể.

Những vấn đề cần được bạn xác định rõ ràng đó là…

…thu nhập hàng tháng, các khoản vay nợ ở thời điểm hiện tại, những khoản tiết kiệm đang có…

Giả sử sau khi kiểm tra tài chính của mình, bạn viết ra được cụ thể như sau:

- Thu nhập 20 triệu/tháng

- Bạn đã tiết kiệm được khoảng 300 triệu

- Bạn chỉ gửi ngân hàng với lãi suất 7%/năm

Bước 3: Tính toán số tiền cần tiết kiệm hàng tháng

Bạn chỉ cần sử dụng 1 vài công thức đơn giản trên excel.

Bạn có thể sử dụng file tính toán mẫu của GoValue ở đây.

Như ví dụ ở trên.

Để có được 2 tỷ đồng trong 15 năm tới, với tình hình tài chính của bạn…

Bạn sẽ cần tiết kiệm 3.63 triệu đồng/tháng, tương đương 18% thu nhập hàng tháng.

Không quá nhiều phải không?

Bản thân tôi mỗi tháng vẫn luôn dành ra 20% thu nhập để tiết kiệm.

Tuy nhiên đây chỉ là 1 yếu tố rất nhỏ trong kế hoạch tiết kiệm.

Điều quan trọng là…

Bạn đã có bản kế hoạch cho mình nhưng thực hiện nó như thế nào?

Các phương pháp tiết kiệm tiền hiệu quả

Có rất nhiều phương pháp tiết kiệm đã được kiểm chứng.

Bản thân tôi cũng đã áp dụng thành công với việc kết hợp các phương pháp tiết kiệm.

Trong đó chủ yếu tôi dùng hai phương pháp: JARS và 50/20/30.

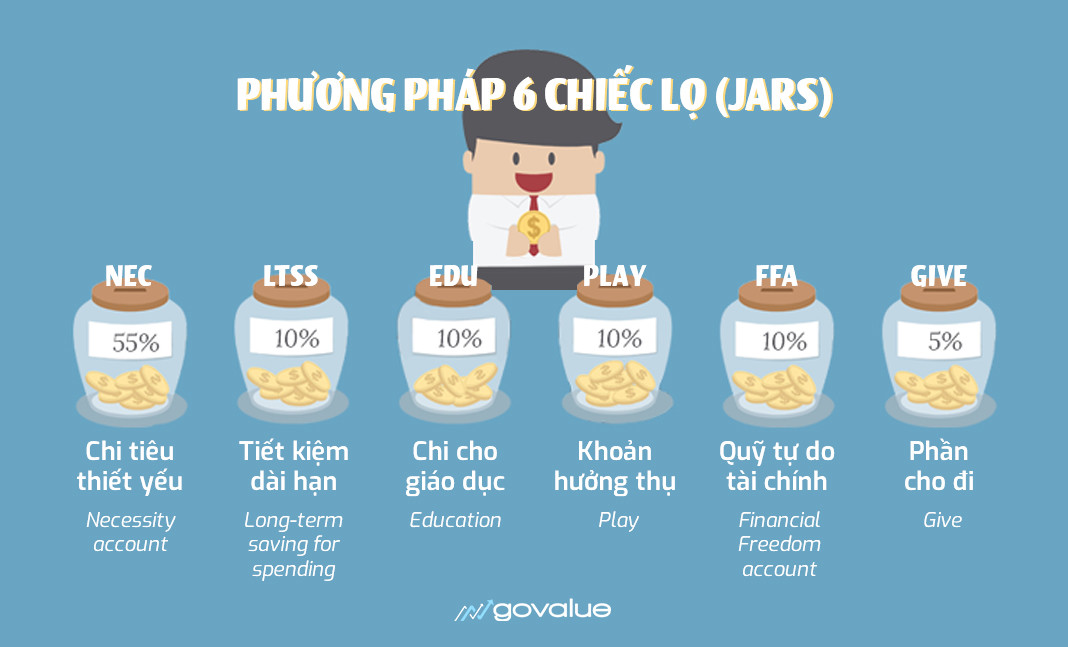

Phương pháp JARS

JARS – phương pháp theo nguyên tắc 6 chiếc hũ là một công thức quản lý tài chính cá nhân được áp dụng khắp thế giới từ hàng chục năm nay.

Phương pháp này do T. Harv Eker – bậc thầy trong các buổi diễn thuyết lĩnh vực tài chính, kinh tế và con người – đề cập đến trong cuốn sách Secrets of the Millionaire Mind (Bí mật tư duy triệu phú).

Người ta thường gọi phương pháp này là phương pháp 6 chiếc lọ.

Theo phương pháp này, tôi đã chia đều thu nhập của mình cho 6 cái lọ tượng trưng cho 6 tài khoản cá nhân như sau:

- Khoản chi tiêu thiết yếu

- Tiết kiệm trong dài hạn

- Chi cho giáo dục

- Khoản hưởng thụ

- Quỹ tự do tài chính

- Phần cho đi

Thông thường mỗi khi nhận được bất cứ nguồn thu nhập nào (từ lương, thưởng, được tặng, bán đồ,…), tôi đều chia tiền của mình theo đúng tỷ lệ và bỏ vào mỗi lọ tương ứng.

Cụ thể mỗi lọ như sau:

1. Khoản chi tiêu thiết yếu – NEC 55%

Có rất nhiều khoản mà mỗi chúng ta cần phải chi trong cuộc sống hàng ngày như tiền thuê nhà, điện nước, ăn uống, đi lại…

Chiếc lọ đầu tiên chính là nơi cất giữ khoản tiền dành cho những chi tiêu cần thiết này.

Mỗi tháng tôi lại để 55% thu nhập của mình vào lọ này.

Tuy nhiên…

Khoảng thời gian đầu, khoản chi thiết yếu của tôi hầu như đều vượt quá 55%. Vì vậy tôi đã phải điều chỉnh lại con số một chút, nhưng cũng không để kéo dài lâu.

Sau đó để con số trở lại theo đúng tiêu chuẩn, tôi đã tìm các kiếm thêm thu nhập bằng một vài cách mà tôi sẽ đề cập đến trong phần sau.

2. Tiết kiệm trong dài hạn – LTSS 10%

Chiếc lọ thứ 2 này tôi dùng để đựng 10% thu nhập của mình mỗi tháng và không đụng đến nó trong một khoảng thời gian dài.

Bạn còn nhớ những mục tiêu mà tôi đã nhắc đến ở phần lập kế hoạch không?

Đây chính là khoản tiền để dùng cho những mục tiêu đó.

Vì vậy…

Đừng tiêu chúng cho đến khi đạt được mục tiêu tiết kiệm của mình.

3. Chi cho giáo dục đào tạo – EDU 10%

Ngay từ ban đầu tôi đã xác định đầu tư vào bản thân là khoản đầu tư quan trọng nhất. Vì thế tất nhiên không thể thiếu khoản tiền dành riêng cho giáo dục đào tạo được.

Tại sao ư?

Bạn thử nghĩ mà xem…

Khi mà bạn học được nhiều hơn, kỹ năng tốt hơn, chắc chắn giá trị bản thân sẽ được nâng cao.

Từ đó mà việc thăng tiến hoặc tìm một công việc lương cao hơn sẽ dễ dàng hơn rất nhiều.

Vì thế chỉ với 10% thu nhập mỗi tháng, tôi dùng khoản tiền trong lọ này để mua sách, đăng ký các khóa học online cũng như offline về nâng cao kỹ năng liên quan đến công việc của mình.

4. Khoản hưởng thụ – PLAY 10%

Đúng với tên gọi, tài khoản này sinh ra dành cho tất cả những nhu cầu về sở thích cá nhân của bạn…

…để bạn được “hưởng thụ”.

Đây cũng là khoản mà tôi yêu thích nhất, vì trong khoảng 10% thu nhập của mình, tôi có thể mua bất cứ những gì mình muốn, giải trí với những cuộc vui với bạn bè.

Thậm chí có những tháng tôi để dành dồn lại vài tháng và làm một chuyến du lịch, vừa để vui chơi vừa thư giãn giảm stress trong công việc.

Tuy nhiên khoảng thời gian đầu tôi có vượt quá giới hạn một chút.

Điều này cũng khó tránh vì vốn là khoản chi tùy thích nên nhiều khi rất khó kiềm chế được bản thân.

Nhưng việc này không hề tốt một chút nào, vì vậy các tháng sau đó tôi đã cố gắng điều chỉnh và kiểm soát chặt chẽ khoản chi này.

Hãy nhớ…

Đây là một khoản chi tiêu bắt buộc, dù bạn có “hà tiện” thế nào thì vẫn cần để ra một phần cho bản thân.

5. Quỹ tự do tài chính – FFA 10%

Bạn có nhớ anh bạn thứ hai tôi kể ở trên?

Điều gì đã giúp anh ấy mua được nhà chỉ trong thời gian ngắn như vậy?

Một phần chính là nhờ khoản 10% này.

Về bản chất, chỉ bằng tiết kiệm thôi bạn sẽ phải mất rất lâu mới đạt được mục tiêu tài chính của mình.

Chính vì vậy rất cần có những khoản tiền như thế này để bạn kiếm thêm thu nhập ngoài khoản lương cố định hàng tháng của mình.

Cá nhân tôi cũng bỏ tiền trong khoản này để đầu tư vào một quỹ mở do không có nhiều thời gian tìm hiểu chứng khoán để tự đầu tư.

Khoản đầu tư của tôi vẫn đang duy trì rất ổn định với mức lãi suất 15%/năm.

6. Khoản cho đi – GIVE 5%

Cho đi thì sẽ được nhận lại

Đó là một triết lý đã trở thành điều hiển nhiên trong cuộc sống. Có khoản dành cho mình thì hẳn là cũng nên để một khoản cho những người xung quanh mình.

Tôi thường dùng tiền trong khoản này để mua quà cho gia đình, người thân, bạn bè…

Thi thoảng khi có những chiến dịch từ thiện phát động ở địa phương, tôi cũng tham gia giúp đỡ.

Tại sao?

Bạn đừng nên tiếc 5% này, nó không thừa chút nào đâu.

Khoản tiền này không chỉ giúp bạn có thêm niềm vui khi giúp đỡ được người khác, mà có thể còn khiến bạn nhận được nhiều lợi ích hơn nữa.

Chú ý:

Điều quan trọng nhất là gì?

Bạn không được dùng tiền của lọ này bỏ vào lọ khác.

Bạn nên duy trì đúng tỷ lệ.

Nếu lọ nào thiếu, hãy điều chỉnh cắt giảm cho phù hợp.

Nếu có lọ thừa, hãy cứ để dành đó và tiêu vào các tháng kế tiếp hoặc dùng cho các trường hợp khẩn cấp.

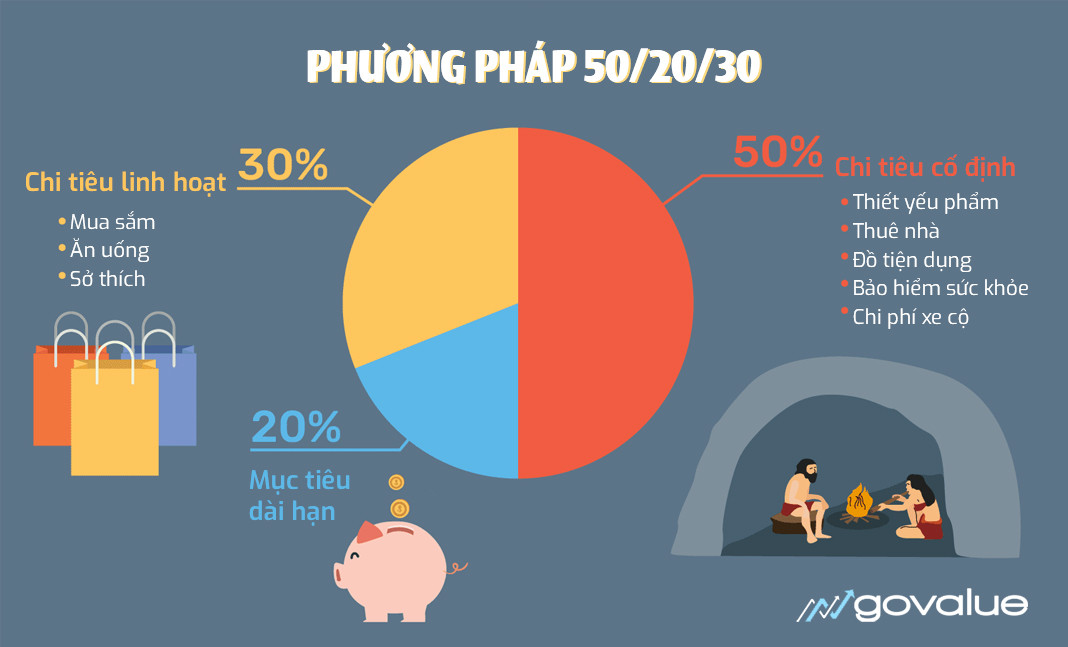

Phương pháp 50/20/30

Nếu bạn cảm thấy phương pháp JARS quá phức tạp so với bạn…

..thì phương pháp 50/20/30 chắc chắn sẽ phù hợp với bạn. Nó rất đơn giản và dễ áp dụng.

Vậy phương pháp 50/20/30 là gì?

Nhìn vào các con số bạn cũng có thể dễ dàng đoán ra đó là mức phân chia tỷ lệ.

Cũng như JARS, phương pháp này cũng chia phần thu nhập của bạn thành các phần khác nhau theo đúng tỷ lệ 50/20/30.

Có một thời gian tôi đã áp dụng thử phương pháp này để so sánh.

Kết quả cho thấy hiệu quả của hai phương pháp là khá tương đương với nhau.

Cách thực hiện rất đơn giản.

50% cho các khoản chi tiêu cố định

Đây là một khoản tiền quan trọng nên luôn được ưu tiên hàng đầu và chiếm phần lớn hơn hẳn các khoản chi khác.

Bạn không nên dùng quá 50% thu nhập cho các khoản chi tiêu này.

Vì đã từng áp dụng JARS nên việc để ra 50% cho khoản này không khó lắm so với tôi.

Tuy nhiên với những người mới áp dụng lần đầu có thể sẽ không đơn giản.

Nếu như khoảng thời gian đầu chi tiêu cố định của bạn vượt quá 50% thì hãy giảm bớt chi tiêu ở phần sau. Đặc biệt là giảm ở khoản chi tiêu linh hoạt.

20% cho các mục tiêu dài hạn

Các mục tiêu dài hạn ở đây theo các chuyên gia tài chính được chia làm 4 loại chính…

…bao gồm trả nợ, tiết kiệm hưu trí, tạo quỹ dự phòng và đầu tư.

Khác với JARS, khoản này lên tới 20% vì nó bao gồm cả trả nợ.

Tôi đã trả được rất nhiều khoản nợ chỉ với việc bỏ tiền vào phần quỹ này.

Bạn nên làm gì?

Bạn cần phân bổ hợp lý để đạt được đủ 4 mục tiêu trên.

Nếu bạn đang có nhiều khoản nợ, có thể ưu tiên để dành phần này nhiều hơn một chút để sớm trả hết nợ nần.

Nếu bạn am hiểu về đầu tư, hãy để nhiều hơn một chút cho khoản đầu tư.

Khoản tiền này sẽ quyết định tương lai khi về hưu của bạn. Vì vậy đừng xem thường mà hãy tập trung tiết kiệm thật nhiều.

30% cho các khoản chi tiêu linh hoạt

Hay còn được gọi là khoản chi tiêu tùy ý.

Đừng nhầm khoản này với tài khoản “hưởng thụ” của JARS vì 30% này sẽ bao gồm tất cả những khoản chi không cố định.

Cũng chính vì vậy mà khoản này chiếm tận 30% thu nhập.

Tuy nhiên cần chú ý vì với những chi tiêu tùy ý nhưng không phân cụ thể.

Tại sao?

Bạn sẽ dễ bị tiêu quá giới hạn…

Vì thế bạn nên kiểm soát khoản chi này thật cẩn thận. Đừng để vượt quá con số 30% vì sẽ ảnh hưởng đến các phần còn lại.

Lời khuyên dành cho bạn

Với mỗi người, điều kiện áp dụng sẽ khác nhau.

Vì vậy bạn hãy tự lựa chọn và điều chỉnh cho phù hợp với bản thân mình.

Bạn có thể áp dụng một hoặc thậm chí cả hai phương pháp, nhưng phải biết kết hợp sao cho không bị sai mục đích và vẫn hiệu quả.

Các mẹo tiết kiệm đơn giản trong cuộc sống hàng ngày

Ngoài việc áp dụng các phương pháp đã nêu trên, tôi cũng muốn chia sẻ với bạn một số mẹo tôi thường dùng để tiết kiệm trong cuộc sống hàng ngày.

Tuy những việc tưởng chừng nhỏ thôi nhưng nếu có thể tạo thành thói quen thì việc tiết kiệm đối với bạn sẽ trở nên dễ dàng hơn bao giờ hết.

Sử dụng phương tiện công cộng

Việc sử dụng phương tiện công cộng sẽ giúp bạn giảm bớt chi phí đi lại vì tiền xăng dầu và bảo dưỡng phương tiện cá nhân.

Tất nhiên là ở Việt Nam thì sử dụng phương tiện công cộng là còn khá hạn chế đối với nhiều người, nhất là với những người đã đi làm.

Tôi đã từng rất ghét đi xe bus.

Vì vừa đông đúc, chật chội, lại vừa tốn thời gian.

Nhưng sau một tuần đi làm bằng xe bus, tôi nhận ra mình đã tiết kiệm được kha khá tiền xăng nếu dùng phương tiện cá nhân.

Và lúc đó tôi cũng đã quen hơn với việc đi xe bus.

Chỉ cần dậy sớm hơn một chút, đi bộ ra bến xe cũng là một cách để tập thể dục khi công việc bận rộn khiến tôi không có thời gian tập luyện.

Đồng thời trên xe, tôi cũng có thể có chút thời gian đọc một vài trang sách, tính toán lại một chút về các kế hoạch sắp tới,…

Tôi biết không phải ai cũng có thể áp dụng.

Nhưng nếu có thể, hãy thử chuyển qua phương tiện công cộng 1 thời gian.

P/s: Sắp tới khi có tàu điện trên cao (MRT) chắc chắn tôi cũng sẽ thường xuyên sử dụng.

Thay đổi ngân hàng

Các ngân hàng hầu như đều có các mức phí khác nhau và còn tăng giá theo định kỳ.

Bạn có muốn ngân hàng tăng phí?

Tuy những mức phí đó bình thường cũng chênh lệch không nhiều, nhưng nếu càng kéo dài thì càng thấy mình đã mất khá nhiều vào những khoản không đáng.

Sau khi thấy mức phí giao dịch tại ngân hàng tôi đang sử dụng tăng lên vượt quá mức bình thường, tôi quyết định chuyển qua dùng một ngân hàng khác.

Tuy ban đầu không thấy được sự thay đổi rõ rệt lắm, nhưng khi cộng dồn lại tôi thấy mình cũng đã tiết kiệm được một phần không nhỏ.

Ăn ở nhà thay vì ăn ngoài

Cái này chắc không cần giải thích nhiều thì bạn cũng hiểu tại sao ăn ở nhà lại tiết kiệm hơn đúng không?

So với một bữa ăn bên ngoài, chắc chắn sẽ rẻ hơn nhiều khi bạn mua các nguyên liệu và chế biến tại nhà.

Việc thay đổi thói quen ăn uống vừa giúp bạn tiết kiệm được chi phí, vừa đảm bảo các bữa ăn đủ dinh dưỡng và hợp vệ sinh.

Tận dụng các chương trình khuyến mãi, giảm giá

Tận dụng các ưu đãi giảm giá không có nghĩa là thấy bất cứ thứ gì giảm giá cũng chi tiền mua ngay.

Bạn chỉ nên chi tiền cho những thứ thật sự cần thiết với mình.

Nếu biết cách tận dụng các ưu đãi và chương trình khuyến mãi, việc mua sắm sẽ tiết kiệm hơn rất nhiều.

Học cách từ chối những thứ vượt quá khả năng

Trước khi mua một món đồ (có thể gọi là xa xỉ)…

…hãy cân nhắc lại xem mình có thấy nó cần thiết không?

Và khả năng tài chính của mình có đủ để mua nó ngay không?

Đừng quên rằng bạn đang có một bản kế hoạch.

Bạn hãy suy nghĩ thật kỹ xem nếu mình bỏ tiền ra mua món đồ đó liệu có ảnh hưởng gì đến kế hoạch của mình hay không.

Nếu là tôi.

Khi mà tôi thực sự thích món đồ đó…

…tôi sẽ xem xét lại khoản tiền trong khoản chi tiêu tùy thích và đưa nó vào mục tiêu ngắn hạn để tiết kiệm cho món đồ đó.

Lên danh sách những đồ cần mua trước khi đi mua sắm

Đã bao giờ bạn rơi vào tình huống khi đi mua đồ, bạn mua rất nhiều đồ không cần thiết trong khi những thứ mình cần lại quên mất không mua chưa?

Chính vì những tình huống đó rất hay xảy ra, nên bạn cần chuẩn bị cho mình 1 list những đồ cần mua và chỉ mua những đồ trong list đó.

Việc mua sắm đôi khi bị ảnh hưởng bởi tâm trạng.

Vì vậy lên danh sách trước có thể giúp bạn tránh được cám dỗ khi nhìn thấy những món đồ không liên quan khác.

Lời kết

Để ổn định cuộc sống, việc tiết kiệm tiền không chỉ cần thiết mà còn bắt buộc phải trở thành thói quen của bạn.

Nếu bạn có thể khiến tiết kiệm trở thành thói quen, đồng thời có phương pháp và kế hoạch cụ thể, sớm muộn bạn cũng sẽ đạt được mục tiêu, dù là mua nhà hay bất cứ mục tiêu gì đi nữa.

Vậy tại sao không bắt đầu tiết kiệm ngay hôm nay?

88 thoughts on “Cách tiết kiệm tiền mua nhà chỉ với thu nhập dưới 20 triệu”

Bài viết rất hay ạ, ad có thể gửi cho mình file excel vào email được không ạ. Cảm ơn ad nhiều

Hiện tại file excel cũ và team cũng chưa có update lại em ạ.

Nay mới biết đc đến bài viết. Đọc và cảm thấy ngấm ngay, Cảm ơn tác giả nhiều. Nếu có thể xin tác giả cho file excel để tham khảo thì tuyệt vời.

Xjn cảm ơn, Tân trọng !

Bài viết rất hay,hữu ích

Các bạn lưu ý phần trượt giá hàng năm nữa!

Bài viết rất bổ ích.

Mình đã tải file excel nhưng sheet “Mục tiêu 3” bị lỗi không tính toán được.

Nhờ ad xem lại giúp mình, nếu được gửi giúp mình vào email: thaingoan.ftu@gmail.com

Mình cảm ơn!

Bài viết rất ý nghĩa với em ạ. Chị cho em xin file excel tính tiền tiền kiết kiệm qua mail maitrangvu93@gmail.com nhé ạ

Em có thể tải về theo link trong bài viết nhé ^^