Chứng quyền có bảo đảm tuy mới xuất hiện ở thị trường chứng khoán Việt Nam trong những năm gần đây, nhưng đã tạo ra hiệu ứng lan tỏa không hề nhỏ khi có tỷ suất lợi nhuận cực kỳ ấn tượng trong giai đoạn thị trường Uptrend…

Bài viết nằm thuộc series: Hướng dẫn đầu tư chứng khoán như nhà đầu tư chuyên nghiệp chỉ có duy nhất trên Govalue.

Chứng quyền có bảo đảm CHPG2016 đã tăng gấp hơn 5 lần chỉ trong vòng 6 tháng.

Chứng quyền có bảo đảm CREE2005 cũng đã tăng hơn 3 lần trong vòng 6 tháng

Trên thực tế, rất nhiều nhà đầu tư gọi tắt Chứng quyền có bảo đảm là Chứng quyền.

Nhưng tin tôi đi sau khi đọc hết bài blog này bạn sẽ không bao giờ muốn gọi tắt như vậy nữa đâu, bởi chúng cực kì khác nhau về bản chất.

Hãy cùng GoValue tìm hiểu thật chi tiết về chứng quyền có bảo đảm qua bài viết này nhé.

Chứng quyền là gì?

Chứng quyền (Stock Warrant) là một loại chứng khoán được phát hành bởi doanh nghiệp, cung cấp cho người mua quyền mua cổ phiếu của doanh nghiệp đó trong tương lai tại mức giá đã xác định trước.

Ví dụ: CTCP Tập đoàn Hòa Phát phát hành chứng quyền CHPG giá 1,000đ/chứng quyền, kỳ hạn 1 năm. Người sở chứng chứng quyền này sẽ được mua cổ phiếu HPG với giá 45,000đ/cp.

Điều này có nghĩa rằng bất kể giá cổ phiếu HPG có biến động ra sao thì bạn vẫn có quyền mua cổ phiếu này với mới giá 45,000đ/cp.

Nếu giá cổ phiếu xuống quá thấp, dưới 44,000đ/cp, bạn có thể lựa chọn không thực hiện quyền mua cổ phiếu và chịu lỗ 1,000đ/chứng quyền.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnChứng quyền có bảo đảm là gì?

Chứng quyền có bảo đảm (Convered Warrant – CW) là một loại chứng khoán được phát hành bởi tổ chức tài chính, cung cấp cho người mua quyền mua cổ phiếu của một doanh nghiệp cụ thể trong tương lai tại mức giá đã xác định trước.

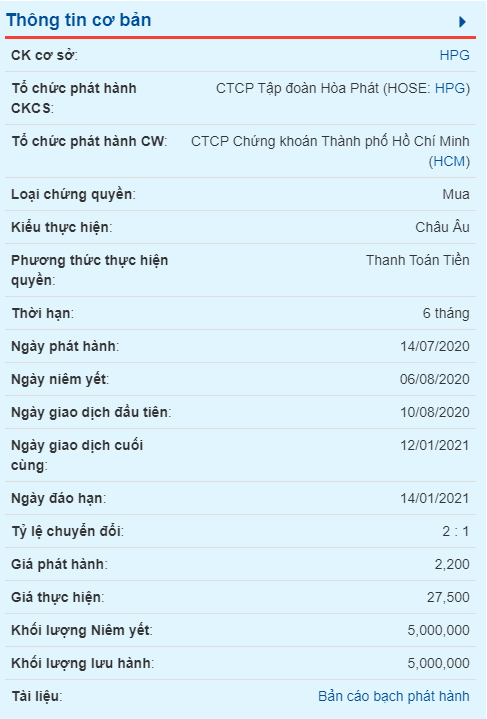

Ví dụ CW của cổ phiếu HPG là CHPG2016 được CTCP Chứng Khoán TP.HCM (Mã: HSC) phát hành.

Khác với chứng quyền được phát hành bởi chính công ty chủ quản, HSC hoàn toàn không có quyền phát hành thêm cổ phiếu HPG để trả cho nhà đầu tư tại thời điểm đáo hạn (Chứng quyền mua).

Do đó các công ty tài chính phát hành chứng quyền (Ví dụ: HSC) phải xây kho chứng quyền, tức trước khi phát hành họ phải sở hữu một lượng cổ phiếu HPG nhất định để làm tài sản bảo đảm phát hành CW.

Xem bảng giá chứng quyền ở đâu?

Trên bảng giá của các công ty chứng khoán sẽ có một mục mang tên “Chứng quyền”, bạn có thể trực tiếp xem giá chứng quyền tại đây.

Bảng giá của VNDIRECT….

Bảng giá của SSI…

Bạn có thể xem giá của chứng quyền như giá của một cổ phiếu được niêm yết.

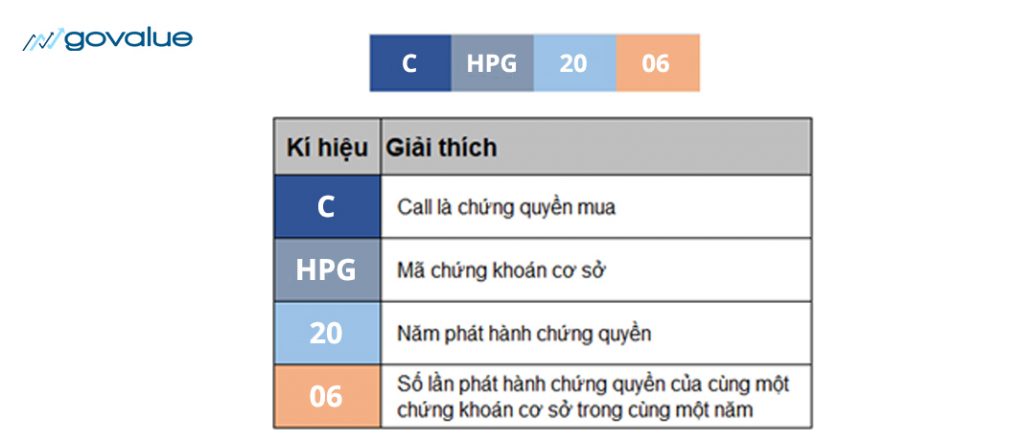

Cách đọc mã chứng quyền có bảo đảm

Ví dụ đối với mã chứng quyền có bảo đảm CHPG2006:

Như vậy CHPG2006 có nghĩa là Chứng quyền mua có bảo đảm của cổ phiếu HPG được phát hành vào năm 2020, đợt thứ 6.

Mỗi khi phát hành chứng quyền, công ty chứng khoán sẽ phải công bố thông tin đầy đủ về loại chứng quyền đó qua Bản cáo bạch.

Từ thông tin về doanh nghiệp, kết quả kinh doanh, rủi ro triển vọng,…

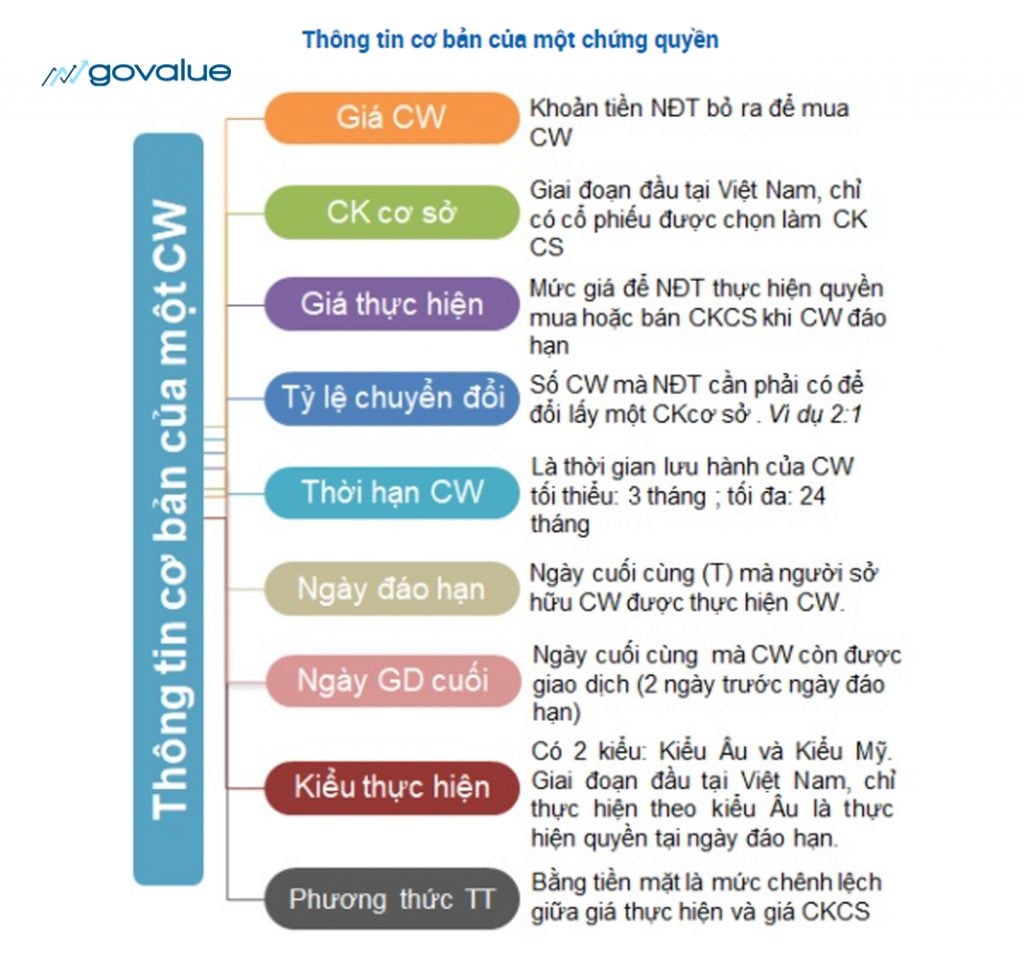

Ngoài tìm hiểu thật kĩ về doanh nghiệp trước khi mua CW, còn một số thông tin khác bạn cần chú ý tới như:

Đây là những thông tin rất cơ bản mà bạn cần phải ghi nhớ.

Ví dụ như CHPG2006:

Tại ngày niêm yết, HPG được giao dịch ở mức khoảng 24,500 Đ/CP, nếu bạn nghĩ rằng giá cổ phiếu của HPG sẽ tăng vượt mức 27,500 Đ/CP sau 6 tháng nữa thì có thể mua CW.

Cách hoạt động của chứng quyền có bảo đảm

Về bản chất bạn có thể hiểu đơn giản rằng CW cung cấp cho bạn quyền hưởng giá chênh lệch của cổ phiếu.

Nếu bạn dự đoán rằng giá cổ phiếu tăng, thay vì bỏ tiền để mua và sở hữu toàn bộ cổ phiếu, CW cung cấp cho bạn quyền hưởng chênh lệch giá của cổ phiếu mà không phải bỏ ra số tiền quá lớn để sở hữu cả cố phiếu đó.

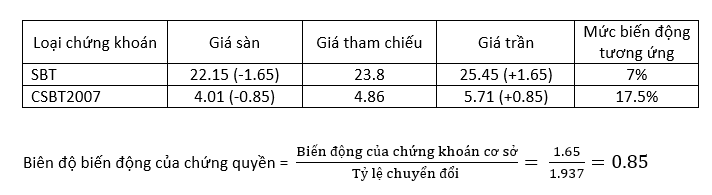

Ví dụ về cổ phiếu CSBT2007 có tỷ lệ chuyển đổi 1.937:1

Như vậy chỉ sở hữu 1.937 CW tương đương với 9,410 VNĐ, bạn sẽ đạt được mức chênh lệch giá tương đương với sở hữu 1 cổ phiếu SBT có giá 23,800 VNĐ tương đương với mức đòn bẩy 2.5 lần.

Đương nhiên nếu sở hữu CW thay vì cổ phiếu, bạn sẽ hoàn toàn không được hưởng những quyền lợi của cổ đông như:

- Nhận cổ tức

- Tham dự Đại hội cổ đông

- Quyền bỏ phiếu,..

Những cách ghi nhận lãi/lỗ của chứng quyền có bảo đảm

Nếu đang sở hữu CW và có lãi, bạn có thể chốt lời qua 2 cách:

- Bán trực tiếp trên sàn

- Để tới ngày đáo hạn

Bán chứng quyền có bảo đảm trực tiếp trên sàn

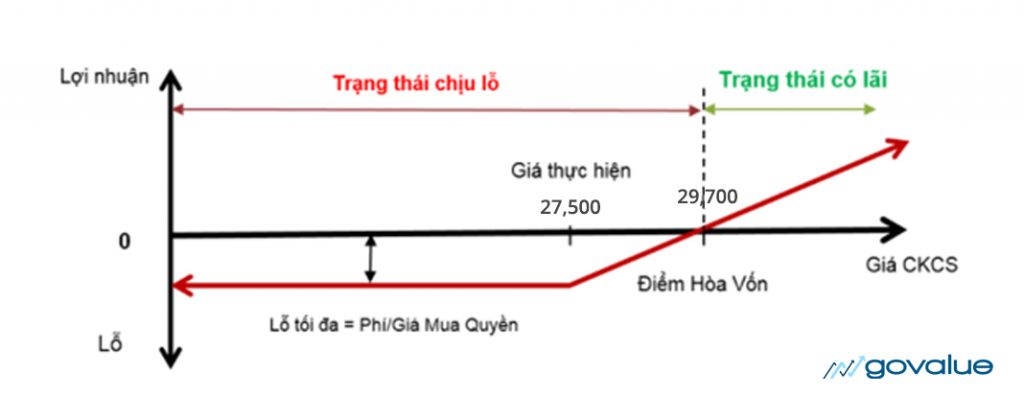

Trở lại với ví dụ về CHPG2016 có những thông tin như sau:

Lúc này, lãi lỗ trong quá trình nắm giữ CW của bạn sẽ được thể hiện qua biểu đồ sau:

Giá vốn = Giá thực hiện + Giá chứng quyền = 27,500 + 2,200 = 29,700 Đ

Giả sử bạn bạn mua CW tại ngày phát hành là 2,200 Đ/CW, bạn sẽ có lãi khi gia HPG vượt 29,700 Đ/CP.

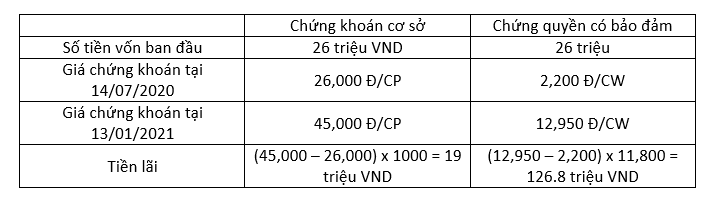

Tại ngày 13/01/2021 cổ phiếu HPG là 45,000 Đ/CP chúng ta sẽ có bảng tính lãi phía dưới

Lúc này giá CHPG2016 đang được giao dịch ở mức 12,950 Đ/CW. Bạn có thể bán luôn trên sàn như một cổ phiếu thông thường và thu về 126,8 triệu đồng (+588.6 %)

Trường hợp xấu nhất xảy ra khi tại ngày đáo hạn, giá thực hiện của CW lớn hơn giá của cổ phiếu. Lúc này giá của CW sẽ trở về 0 và bạn sẽ mất toàn bộ số tiền đâu tư.

Để chứng quyền có bảo đảm tới ngày đáo hạn

Bạn lưu ý rằng, ở thị trường Việt Nam bạn sẽ không được chuyển đổi từ CW thành cổ phiếu tại ngày đáo hạn. Công ty chứng khoán sẽ tự động tính khoảng chênh lệch và thanh toán tiền luôn.

Do đó, nếu để tới ngày đáo hạn với 11.8 nghìn CW – tỷ lệ chuyển đổi 2:1 chúng ta có thể thu được số tiền:

Lợi nhuận được thanh toán =( ( 45 – 27.5)/2 – 2.2) x 11,800 = 77.2 triệu đồng (+ 297%).

Có thể thấy, chúng ta sẽ thu được một khoản chênh lệch đáng kể nếu bán được CW giá cao trên thị trường, hơn là để chúng tới ngày đáo hạn.

Tuy nhiên việc này không hề dễ dàng khi biến động giá của CW là rất lớn. Bạn hoàn toàn có thể bị bán hớ và tỷ suất lợi nhuận nếu để tới ngày đáo hạn sẽ lớn hơn so với bán trực tiếp trên sàn.

Sở dĩ GoValue hướng dẫn 2 cách chốt lời này để bạn có thể thấy rằng, mặc dù giá của CW có thể biến động vài chục phần trăm một phiên…

Tuy nhiên sau cùng thì chúng cũng phải xoay xung quanh một vùng giá trị thực (lợi nhuận để tới ngày đáo hạn) của CW.

Có rất nhiều nhà đầu tư chứng khoán nghĩ đơn giản rằng chỉ cần giá cổ phiếu tăng (tài sản cơ sở) thì giá chứng quyền cũng sẽ tăng!

Điều này không hoàn toàn đúng, bạn cần cực kỳ chú ý tới giá thực hiện và ngày đáo hạn của CW, bởi giá trị thực của chúng sẽ sẽ mất dần theo thời gian.

Nếu tới ngày đáo hạn, bạn chuyển đổi CW thành cổ phiếu bị lỗ (giá thực hiện cao hơn thị giá hiện tại) thì giá trị CW sẽ về 0.

Lấy ví dụ, nếu giá cổ phiếu của HPG tại ngày 13/01/2021 không phải 45,000 Đ/CP mà là 20,000 Đ/CP. Giá của CW khoảng 500 Đ.

Kết phiên hôm đó, giá HPG tăng lên mức 21,000 Đ/CP, tuy nhiên giá CW có thể giảm xuống 100 đ/CW bởi vì CHPG2016 có giá thực hiện là 27,500 Đ/CP…

Chỉ còn 1 ngày nữa là 14/01 sẽ tới ngày đáo hạn, bạn chắc chắn sẽ không muốn thực hiện quyền mua HPG giá 27,500 Đ/CP, điều đó cũng có nghĩa là CW có giá trị bằng 0.

CW là một loại chứng khoán được rất nhiều công ty chứng khoán khác nhau phát hành, có thể cùng một cổ phiếu HPG nhưng CW khác nhau về thời gian đáo hạn, giá thực hiện, tỷ lệ chuyển đổi,…

Do đó sẽ cực kỳ tuyệt vời nếu bạn định giá được từng loại CW và tìm được CW có giá trị nhất.

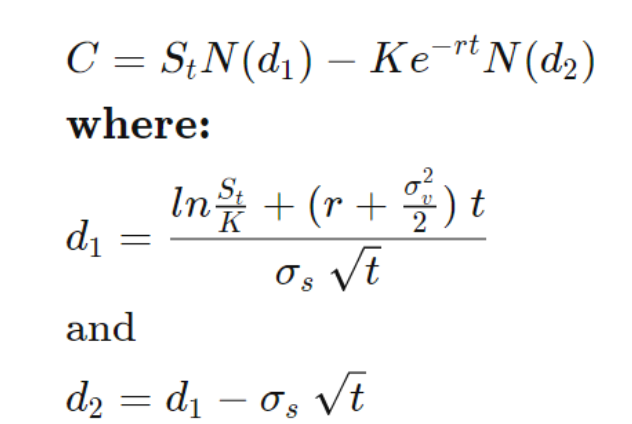

Định giá chứng quyền bằng mô hình Black – Scholes

Lấy một ví dụ khác, giả sử giá hiện tại ngày 21/01/2021 của cổ phiếu SBT là 24,000 đ/cp.

Một chứng quyền có tỷ lệ chuyển đổi 1:1 cho phép nhà đầu tư chuyển đổi thành cổ phiếu tại tháng 4/2021 với mức giá là 16,000 đ/cp.

Chúng ta có thể đoán được ngay, giá của CW đó chắc chắn sẽ lớn hơn 24,000 – 16,000 = 8,000 Đ/CW, bởi ngoài giá thị thực tại của CW (bán luôn và thu được 8,000 Đ/CW)…

Bản thân CW đó mang một giá trị nữa là khả năng tăng giá của cổ phiếu từ thời điểm hiện tại cho tới tháng 6/2021 (Time value).

Tuy nhiên câu hỏi đặt ra là phần lớn hơn 8,000 Đ/CW đó bao nhiêu mới là hợp lý?

Nếu tinh ý bạn sẽ đoán được giá của chứng quyền sẽ phụ thuộc vào một vài yếu tố như:

- Giá hiện tại của chứng khoán cơ sở

Nếu giá hiện tại của SBT càng cao có nghĩa là sau khi chuyển đổi từ CW thành cổ phiếu, chúng ta sẽ càng bán được cổ phiếu đó với mức giá cao và có lãi lớn hơn.

- Giá thực hiện của chứng quyền có bảo đảm

Nếu giá thực hiện CW càng thấp, có nghĩa rằng chúng ta sẽ càng chuyển đổi được từ CW sang cổ phiếu có giá vốn thấp, sau đó sẽ bán được trên sàn với mức giá cao.

- Thời gian đáo hạn

Càng xa ngày đáo hạn, cổ phiếu càng có cơ hội tăng giá dẫn tới Time value của CW sẽ cao hơn.

Dựa trên ý tưởng đó 2 nhà toán đọc Black và Schole đã nghiên cứu và cho ra đời mô hình định giá chứng quyền có bảo đảm.

Theo đó giá của CW sẽ được định giá qua:

Như vậy theo Black & Scholes ngoài các yếu tố nêu trên, 2 ông cho rằng giá của CW còn phụ thuộc vào:

- Độ biến động của cổ phiếu được tính theo năm (annual volatility)

Cổ phiếu cơ sở càng biến động thì giá chứng quyền sẽ càng cao. Mặc dù trong thực tế không phải lúc nào cổ phiếu cũng biến động theo xu hướng tích cực cho CW.

- Lãi suất phi rủi ro (r)

Ở thị trường Việt Nam sẽ không cho bạn chuyển đổi CW thành cổ phiếu.

Tuy nhiên ở thị trường nước ngoài thì lãi suất sẽ tác động tới một khoản lãi nhỏ (gửi ngân hàng) trong thời gian chưa phải nộp tiền chuyển đổi thành cổ phiếu.

Nhìn rất phức tạp nhưng bạn hãy hiểu đơn giản rằng, mô hình Black – Scholes dựa trên giả định rằng giá của cổ phiếu bất kì sẽ có dạng phân phối chuẩn qua hàm logarit (giá cổ phiếu luôn không âm).

Dựa trên các dữ liệu đầu vào ứng dụng lý thuyết phân phối chuẩn thì bạn có thể tính được xác suất để CW mang lại lại dòng tiền dương cho nhà đầu tư (S > K – trong thời hợp CW mua)

Cụ thể thì N(d1) chính là xác suất xảy ra đối với dòng tiền thu nhập kì vọng (giá cơ sở hiện tại) và N(d2) là xác suất xảy ra đối với chi phí thực hiện (giá chuyển đổi).

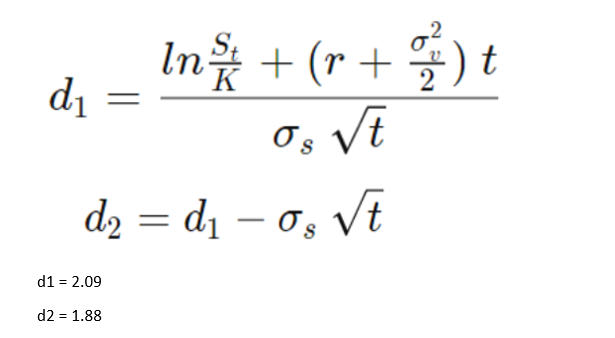

Ví dụ đối với CSBT2007 tại ngày 21/01/2021 có dữ liệu như:

- Giá chứng khoán cơ sở (St): 23,500

- Giá thực hiện (K): 15,999

- Số ngày đến hạn (t) : 96/365 = 0.263

- Biên động giá kì vọng (Volatility): 0.4083

- Lãi suất phi rủi ro (r): 4%

Thay vào công thức ta được:

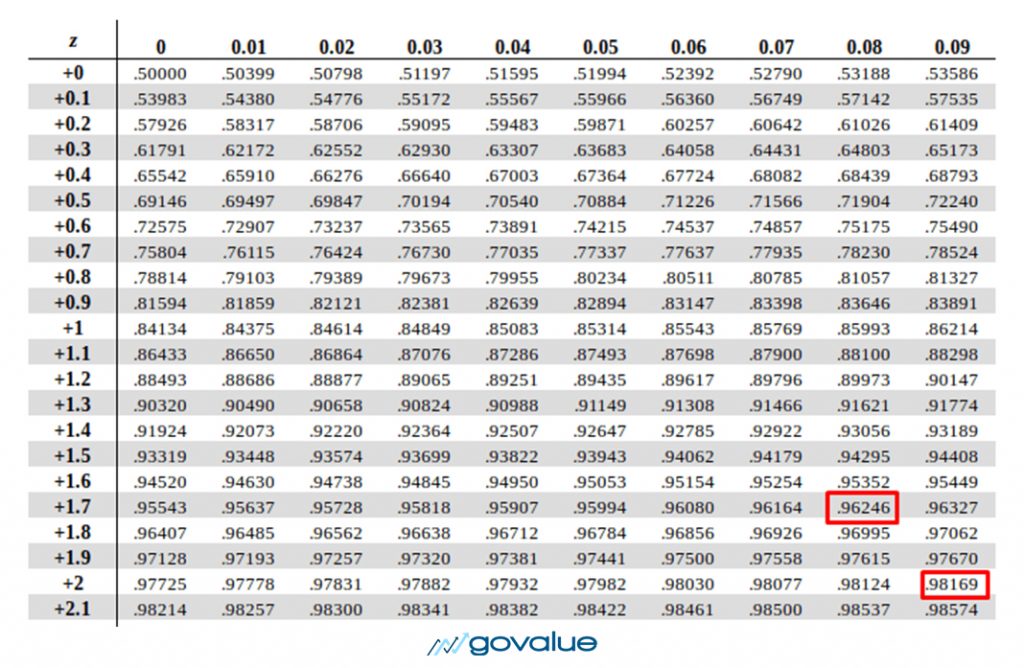

Tiếp đó bạn thể tra bảng phân phối chuẩn (Z-score > 0) để tìm xác định:

N(d1) = 0.98169

N(d2) = 0.96246

Như vậy là xác suất để CW giúp bạn có lãi là rất lớn (> 95%)

Quay lại ví dụ ban đầu cổ phiếu SBT có giá 24,000 đ/cp tại 21/01/2021. CW đáo hạn tháng 4/2021 tại mức giá là 16,000 đ/cp.

Lúc này giá CW đó chắc chắn sẽ lớn hơn 24,000 – 16,000 = 8,000đ/CW, bởi ngoài giá thị thực tại của CW (bán luôn và thu được 8,000 đ/CW) thì CW vẫn có khả năng tăng giá tiếp cho tới hết tháng 4.

Chúng ta sẽ dùng Black – Schole model để tính khoảng lớn hơn đó…

- St = 24,000 đ/cp

- N(d1) = 0.959

- N(d2) = 0.933

- K = 16,000 đ/cp

- r = 4 %

- t = 0.263

Thay vào công thức, ta sẽ tính được:

C = 8,323 Đ/CW

Như vậy với các dữ kiện như thời gian đáo hạn còn khoảng 90 ngày, lãi suất phi rủi ro 4%, mức biến động giá cổ phiếu 40%,.. theo Black – Schole bạn chỉ nên trả thêm khoảng 300 Đ/CW.

Ví dụ trên GoValue đã lấy tỷ lệ chuyển đổi là 1:1, thay đổi một chút so với thực tế để các bạn đỡ bị rối. Tới đây bạn chỉ cần làm thêm một bước nhỏ nữa là chia C cho tỷ lệ chuyển đổi.

C = 8,323/1.937 = 4,300 Đ/CW

Như vậy chúng ta chỉ nên mua CW SBT2007 quanh mức 4,300 Đ/CW

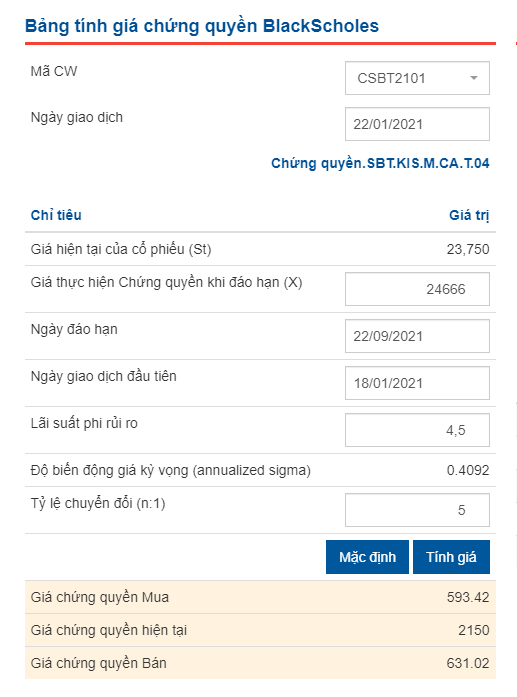

Ngoài ra bạn cũng có thể sử dụng công cụ tính sẵn giá chứng quyền Tại Đây.

Nhưng thực tế CW đang được giao dịch ở mức tương đối kỳ vọng 5.200 Đ/CW, đắt hơn 1,000 Đ/CW theo Black – Schole model.

Những câu hỏi thường gặp

Vì Chứng quyền có bảo đảm là sản phẩm khá mới trên thị trường và mọi người cũng chưa thực sử hiểu rõ về loại chứng khoán này nên sẽ rất rủi ro nếu bạn chỉ nhìn vào mức lợi nhuận mà không biết tới rủi ro, vùng giá trị của chúng…

GoValue sẽ giúp bạn trả lời những câu hỏi thường gặp để bạn hiểu rõ hơn loại chứng khoán này.

Tỷ lệ chuyển đổi chứng quyền có tác dụng gì?

Tỷ lệ chuyển đổi cho biết số lượng chứng quyền bạn cần sở hữu để đổi thành một chứng khoán cơ sở.

Nếu bạn cầm số lượng CW lớn thì tỷ lệ chuyển đổi sẽ ảnh hưởng tới số lượng cổ phiếu được chuyển đổi thành.

Ví dụ CWSBT2007 là 1.937:1 tức là bạn cần sở hữu 1.937 CW để đổi lấy 1 cổ phiếu SBT tại ngày đáo hạn vào tháng 4/2021.

Tuy nhiên CW ở Việt Nam không cho phép bạn chuyển đổi thành cổ phiếu tại kỳ đáo hạn mà công ty chứng khoán sẽ thanh toán luôn số tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ sở.

Do đó, tỷ lệ chuyển đổi ở đây về bản chất trong trường hợp này không có ý nghĩa gì cả. Bạn bỏ ra cùng 1 số tiền mua CW có tỷ lệ chuyển đổi 5:1 hoặc 1:1 thì đều nhận về số tiền như nhau và không được chuyển đổi thành cổ phiếu.

Giá hòa vốn của chứng quyền

Giá trị của CW được xây dựng trên mô hình Black – Schole khác rất nhiều với thị giá thực tế của CW bởi ảnh hưởng tâm lý thị trường.

Do đó có một số tiêu chí bạn nên cực kỳ chú ý:

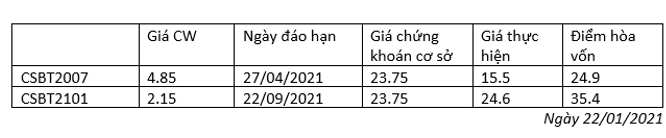

Ta có thể thấy tuy thị giá của CSBT2007 cao hơn và có ngày đáo hạn thấp hơn, tuy nhiên giá thực hiện của CSBT2007 lại thấp hơn CSBT2101 rất nhiều.

Từ đó dẫn tới điểm hòa vốn (bằng giá thực hiện + thị giá CW) của CSBT2007 cũng thấp hơn và ở mức rất hấp dẫn (cao hơn giá cơ sở 5%) so với CSBT2101 (cao hơn giá cơ sở 43%).

Có nghĩa là:

- Trong vòng khoảng 8 tháng nữa giá của cổ phiếu SBT phải tăng 43% thì CSBT2101 mới hòa vốn.

- Trong vòng 3 tháng nữa giá cổ phiếu SBT chỉ cần tăng 5% thì CSBT2007 đã hòa vốn.

Thực tế cho thấy thanh khoản của 2 loại CW này cũng không lớn (khoảng 100k) do đó rất có thể thị giá CSBT2101 đang bị tác động để giao dịch ở vùng giá quá cao so với giá trị thực.

GoValue đã thử sử dụng mô hình Black – Schole để tính CSBT2101 thì giá tại ngày 22/01/2021 chỉ có giá trị khoảng 600đ/CW (bằng 1/3 so với thị giá).

Do đó, bạn hãy cẩn thận tính toán giá trị CW hợp lý trước khi lựa chọn CW phù hợp.

Khi nào nên mua chứng quyền

Do hiện tại các Công ty chứng khoán mới chỉ phát hành các loại CW có thời gian hạn tương đối thấp (dưới 9 tháng) so với thế giới (khoảng dưới 24 tháng) và giá thực hiện quá cao dẫn tới việc kiếm lời từ CW là rất khó.

Quay trở lại ví dụ của SBT, giả sử nếu bạn định giá rằng cổ phiếu mức giá trị của khoảng 28,000 – 30,000đ/cp thì việc mua CSBT2101 có điểm hòa vốn 35,400 Đ/CP là không khả thi.

Bởi xác suất để cổ phiếu có thị giá vượt định giá của bạn trong vòng 9 tháng là rất thấp.

Tuy nhiên liệu mua CSBT2007 có hợp lý khi chỉ khoảng 3 tháng nữa là CW sẽ hết hạn? 3 tháng liệu có đủ để giá cổ phiếu vượt điểm hòa vốn 24,900 Đ/CP hay vùng định giá 28,000 Đ/CP. Điều này sẽ phụ thuộc vào một vài yếu tố sau:

- Xu hướng thị trường

Các cổ phiếu được lựa chọn phát hành CW đều được chọn trong VN30 nên xu hướng thị trường là điều cực kỳ quan trọng bởi các cổ phiếu vốn hóa lớn thường biến động theo thị trường.

Nếu VnIndex đang có xu hướng tăng thì đây có thể là thời cơ tốt để mua CW.

- Các thông tin tích cực trong ngắn hạn

Chắc chắn rồi, những thông tin tích cực trong ngắn hạn sẽ tác động tốt tới tâm lý nhà đầu tư và đây cũng sẽ giúp giá cổ phiếu có xu hướng tăng trong ngắn hạn.

Ví dụ như: Kết quả kinh doanh tốt đột biến, trả cổ tức cao hơn mọi năm.

Ngoài ra theo kinh nghiệm cá nhân tôi, bạn chỉ nên mua CW khi:

- Định giá cổ phiếu hấp dẫn so với giá thực hiện

- Giá hòa vốn và giá chứng khoán cơ sở chênh nhau dưới 10%

Bottom lines

Tóm lại chứng quyền có bảo đảm là sản phẩm chứng khoán mới trên thị trường nên có cực kỳ nhiều hạn chế như:

- Chỉ có quyền chọn mua

- Không cho hoán đổi thành cổ phiếu

- Thời gian đáo hạn thấp

- Giá thực hiện, giá bán chứng quyền quá cao

Có rất nhiều công ty chứng khoán tham giá phát hành CW với giá thực hiện, tỷ lệ chuyển đổi khác nhau.

Hơn nữa thanh khoản của loại chứng khoán này rất thấp nên hoàn toàn có khả năng bị tác động với các Big Boys khiến CW được giao dịch ở vùng giá vô lý trong thời gian dài.

Do đó bạn phải tìm hiểu thật kỹ về các thông tin về cổ phiếu được phát hành CW và tự mình định giá CW, cổ phiếu trước khi mua loại chứng khoán này.

Một số bài viết nên tham khảo:

Hướng dẫn chơi chứng khoán cho người mới bắt đầu (2021)

35 thoughts on “Hướng dẫn cách chơi chứng quyền toàn tập”

Phép tính d1, d2 ở ví dụ trên em tính mấy lần vẫn ra d1 = 1.99 và d2 = 1.78 ạ.

Cảm ơn thông tin của bạn.

Cảm ơn bạn.

Cho mình hỏi mình ví dụ mình mua chứng quyền ở thời điểm mua là 5 nghìn đồng /1 chứng quyền.

Mà đến lúc hết hạn giá của nó chỉ còn 4 nghìn 500 đồng thì sẽ như thế nào.có đc hoàn trả lại tiền hay k hay mất luôn số tiền mua ban đầu.

Phải là chứng quyền có bảo đảm nha bạn Thành.

Bạn sẽ được hoàn tiền nhé, chỉ bị lỗ 500đ/cw thôi.

MBS TB TK 2040Ma CW CVIC2103 So CW GD: -133.800 CP So du CW: 0 CP.Rut do huy dang ky theo thong bao cua VSD.Mình đã bị mất toàn bộ số tiền do ko hiểu về CW ạ.

Bạn nhớ tìm hiểu kĩ trước khi đầu tư là được ha

Mình thấy bạn tính chưa đúng, bạn xem lại nhé

https://uphinh.org/image/9eVpnV

Cám ơn bạn KB nhiều, GoValue đã sửa lại theo góp ý của bạn rồi nha.

Anh ơi, theo em hiểu là giá vốn sẽ thay đổi khi giá chứng quyền thay đổi đúng không anh ? Và mình muốn có lãi thì mức giá hiện tại của chứng khoán cơ sở phải cao hơn mức giá vốn đúng không ạ ?

Chính xác 100% nha bạn

Làm sao tính được biến động giá bình quân vậy go?

Mình đã để link tính biến động giá trong bài blog rồi nha, bạn lấy biến động trung bình trong 7 phiên gần nhất nhân với căn bậc 2 của 250 (số phiên giao dịch trong năm) là được.

Anh cho em hỏi là nếu chứng quyền cầm đến ngày đáo hạn bị lỗ. Nhưng giá thực hiện vẫn dưới giá của CKCS. Thì mình vẫn nhận được phần tiền còn lãi trừ khoản lỗ chứ không bị mất trắng đúng không ạ. Và phải ra công ty ck lấy tiền hay tiền sẽ back về app giao dịch ạ

Đúng vậy bạn Dung, không có chuyện mất trắng đâu nha.

Số tiền sẽ được bù trừ và công ty chứng khoán sẽ chuyển tiền cho bạn sau khi đáo hạn (mất một khoảng thời gian nhất định theo luật).