Hầu hết chúng ta thường bị hấp dẫn bởi cụm từ “tăng trưởng” khi đầu tư chứng khoán.

Các bạn vẫn thường thấy những bài báo hay báo cáo phân tích cổ phiếu có tiêu đề nghe rất hoành tráng như: “ABC – Một kỷ nguyên tăng trưởng mới đang đến”, “ABC sẽ là động lực tăng trưởng cho XYZ trong dài hạn”…

Chúng ta cứ chạy theo những thứ xa xôi mà quên mất đi những điều đơn giản đang diễn ra.

Đây là một sai lầm cơ bản mà hầu hết nhà đầu tư cá nhân thường gặp phải.

Tăng trưởng đương nhiên là cần thiết để 1 cổ phiếu trở nên hấp dẫn tuy nhiên tăng trưởng sẽ là vô nghĩa nếu doanh nghiệp đó có chất lượng yếu kém.

“Nếu bạn muốn thành công khi đầu tư chứng khoán, bạn phải làm khác những điều mà đám đông thường làm”

Hầu hết nhà đầu tư không chú ý hay thậm chí là không bao giờ xem qua các chỉ số bảng cân đối.

Ngược lại, với tôi đây gần như là 1 trong những việc đầu tiên cần phải làm để đánh giá chất lượng doanh nghiệp, trước khi xem xét về sự tăng trưởng hay định giá cổ phiếu của doanh nghiệp đó.

Trong bài viết này, tôi sẽ chia sẻ cho các bạn Bộ 10 chỉ số bảng cân đối mà tôi áp dụng trong tất cả các phân tích trên Go Value để xác định sức khỏe tài chính của doanh nghiệp.

Tôi muốn bạn ghi nhớ một điều, đó là, tất cả các chỉ số này đều là những tỷ lệ rất cơ bản, có thể tính toán trực tiếp từ báo cáo tài chính của doanh nghiệp.

Hãy ghi nhớ, những chỉ số và ý tưởng đơn giản luôn là tốt nhất nhưng lại thường bị bỏ quên và không được chú ý đến. Trước khi đọc bài này, tôi muốn chắc chắn rằng bạn đã đọc hướng dẫn cách chơi chứng khoán cho người mới F0 của GoValue. Đây là 1 bài viết siêu chi tiết giành cho các nhà đầu tư mới tham gia thị trường chứng khoán.

A. Các tỷ lệ khả năng thanh toán

Tôi thường sử dụng các tỷ lệ khả năng thanh toán để đánh giá xem doanh nghiệp có đủ tiền mặt, tài sản và mức nợ thấp để có thể tiếp tục hoạt động bình thường mà không gặp phải vấn đề khó khăn về tài chính.

Tôi thường sử dụng các tỷ lệ khả năng thanh toán để đánh giá xem doanh nghiệp có đủ tiền mặt, tài sản và mức nợ thấp để có thể tiếp tục hoạt động bình thường mà không gặp phải vấn đề khó khăn về tài chính.

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnHai tỷ lệ đơn giản dễ tính toán nhất (chỉ cần 2 chỉ số này là đủ) là:

1. Tỷ lệ thanh toán nhanh (Quick ratio)

Tỷ lệ thanh toán nhanh đo lường khả năng doanh nghiệp có thể thanh toán những nghĩa vụ phải trả ngắn hạn bằng những tài sản có thanh khoản cao nhất.

Tỷ lệ thanh toán nhanh đo lường khả năng doanh nghiệp có thể thanh toán những nghĩa vụ phải trả ngắn hạn bằng những tài sản có thanh khoản cao nhất.

Do đó, tỷ lệ thanh toán nhanh càng cao thì doanh nghiệp càng có sự ổn định hơn về tài chính.

2. Tỷ lệ thanh toán hiện hành (Current ratio)

Đây là một phiên bản đơn giản hơn của tỷ lệ thanh toán nhanh và cũng được sử dụng để đánh giá khả năng thanh toán các nghĩa vụ ngắn hạn của doanh nghiệp.

Nếu tỷ lệ này nhỏ hơn 1 thì sẽ là một cảnh báo về khả năng thanh toán các nghĩa vụ ngắn hạn.

Điều này không có nghĩa là doanh nghiệp sẽ phá sản, tuy nhiên đây là 1 dấu hiệu mà bạn cần phải chú ý đến.

Nếu doanh nghiệp có mức tỷ lệ thanh toán hiện hành nhỏ hơn 1 liên tục trong nhiều năm liền, đây có thể là đặc điểm chung của ngành nghề mà doanh nghiệp đang kinh doanh, nhưng cũng có thể là vì có rủi ro cao khi luôn duy trì mức nợ vay lớn.

3. Các tỷ lệ nợ vay và vốn chủ sở hữu

- Tỷ lệ Tổng nợ vay/Vốn chủ sở hữu

- Tỷ lệ Nợ vay dài hạn/Vốn chủ sở hữu

- Tỷ lệ Nợ ngắn hạn/Vốn chủ sở hữu

Trên thực tế, có rất nhiều tỷ lệ tương tự như 3 tỷ lệ trên liên quan đến nợ vay, tài sản và vốn chủ sở hữu, tuy nhiên tất cả mục đích chung đều là để đánh giá tỷ lệ đòn bẩy tài chính mà doanh nghiệp đang sử dụng.

Bạn có thể hiểu một cách khác đơn giản hơn là, các tỷ lệ này đánh giá xem việc công ty sử dụng nguồn vốn như thế nào để tài trợ cho việc tăng trưởng.

Để có thể tăng trưởng, doanh nghiệp sử dụng vốn chủ sở hữu hay vốn vay nợ?

Tỷ lệ nợ vay/vốn chủ sở hữu cao thể hiện rằng công ty đang tăng trưởng dựa nhiều trên vốn vay nợ.

Tất nhiên, tôi muốn bạn luôn ghi nhớ rằng, không phải tất cả nợ vay đều là xấu.

Tuy nhiên, bạn cần phải xem xét tỷ lệ nợ vay/vốn chủ sở trong bối cảnh cụ thể, phụ thuộc vào 2 yếu tố:

- Thứ nhất, nếu tỷ lệ nợ vay/vốn chủ sở hữu quá cao, theo cá nhân tôi là khoảng >150%, bạn hãy nhớ rằng doanh nghiệp phải thường xuyên trả nợ gốc và lãi vay.

Do đó, bạn phải đặt câu hỏi là liệu dòng tiền của doanh nghiệp có đủ để trả nợ gốc và lãi vay tương ứng trong các tình huống rủi ro xảy ra không?

- Thứ hai, bạn cần phải đánh giá xem liệu tỷ suất lợi nhuận tạo ra từ nguồn vốn vay có cao hơn chi phí (lãi suất) phải trả cho nguồn vốn vay đó hay không?

Nghe có vẻ hiển nhiên nhưng tôi khuyên bạn nên đánh giá kỹ yếu tố này.

Thực tế, có nhiều doanh nghiệp đề cao vấn đề tăng trưởng vì các cổ phiếu tăng trưởng thường thu hút sự chú ý và được nhà đầu tư đánh giá cao.

Tuy nhiên, Ban lãnh đạo sẵn sàng đánh đổi giá trị cổ phần của cổ đông cho việc tăng trưởng. Cụ thể hơn, lợi nhuận trên vốn đầu tư thấp hơn chi phí vốn mà doanh nghiệp huy động. Khi đó, bạn sẽ thấy rằng lợi nhuận của doanh nghiệp vẫn tăng trưởng đều đặn hàng năm nhưng thực tế, giá trị cổ phần của cổ đông đang bị bào mòn dần để đánh đổi cho sự tăng trưởng.

Khi đó, bạn sẽ thấy rằng lợi nhuận của doanh nghiệp vẫn tăng trưởng đều đặn hàng năm nhưng thực tế, giá trị cổ phần của cổ đông đang bị bào mòn dần để đánh đổi cho sự tăng trưởng.

Một cách đơn giản mà tôi thường sử dụng, đó là đánh giá xem Tỷ suất lợi nhuận trên tổng vốn huy động (ROCE, Return on Capital Employed) lớn hơn Chi phí vốn bình quân (Cost of Capial, hay WACC, Weighted Average Cost of Capital).

B. Các tỷ lệ về hiệu quả hoạt động

Mục tiêu của các tỷ lệ này là đánh giá khả năng doanh nghiệp có thể chuyển hóa tài sản trên bảng cân đối thành doanh thu và dòng tiền mặt. Tôi thường sử dụng các tỷ lệ này để đánh giá các doanh nghiệp trong cùng một ngành nghề để đánh giá mức độ hoạt động hiệu quả của từng doanh nghiệp.

Tôi thường sử dụng các tỷ lệ này để đánh giá các doanh nghiệp trong cùng một ngành nghề để đánh giá mức độ hoạt động hiệu quả của từng doanh nghiệp.

Hiển nhiên, trong cùng 1 ngành nghề, doanh nghiệp nào có khả năng chuyển hóa tài sản thành doanh thu và dòng tiền tốt hơn được xem là hoạt động hiệu quả hơn, và khả năng rất cao doanh nghiệp đang có những lợi thế cạnh tranh nhất định so với các doanh nghiệp trong ngành khác.

Bạn cũng không cần phải sử dụng quá nhiều chỉ số, tỷ lệ phức tạp vì càng nhiều chỉ số, tỷ lệ phức tạp sẽ càng làm bạn cảm thấy “bối rối” và khó tìm được sự liên hệ đến hiệu quả của doanh nghiệp trong trường hợp các tỷ lệ có những biến động trái chiều nhau.

Tôi thường sử dụng những chỉ số dưới đây và tôi cũng khuyên bạn chỉ cần những tỷ lệ này là đủ.

1. Số ngày thu tiền khách hàng (Days Sales Outstanding, DSO)

Đối với tôi, “Cash is King” (tiền mặt là số 1).

Đối với tôi, “Cash is King” (tiền mặt là số 1).

Khả năng doanh nghiệp thu hồi nhanh các khoản phải thu để chuyển hóa thành tiền mặt càng nhanh là một dấu hiệu tốt về sức khỏe và tính hiệu quả trong kinh doanh của doanh nghiệp.

Bạn có thể hiểu đơn giản là doanh nghiệp có năng lực đàm phán với khách hàng tốt hơn so với những doanh nghiệp khác trong cùng ngành nghề.

Tỷ lệ DSO thấp nghĩa là doanh nghiệp cần ít ngày hơn để có thể thu hồi tiền mặt từ các khoản phải thu.

Ngược lại, tỷ lệ DSO cao thể hiện doanh nghiệp đang “bán chịu” hàng hóa cho khách hàng và mất nhiều ngày hơn để có thể thu hồi tiền mặt về.

2. Số ngày xử lý hàng tồn kho (Days Inventory Outstanding, DIO)

Tỷ lệ này chỉ ra số ngày bình quân mà doanh nghiệp lưu hàng tồn kho trong kho trước khi hàng hóa được bán đi.

Bạn chỉ nên sử dụng tỷ lệ này đối với những doanh nghiệp sản xuất và thương mại hàng hóa, những doanh nghiệp có tỷ trọng hàng tồn kho trên tài sản cao.

Khi đó, DIO thấp thể hiện rằng doanh nghiệp có nhiều đơn hàng liên tục và xử lý hàng tồn kho nhanh.

DIO càng thấp càng thể hiện hiệu quả trong việc quản lý và xử lý hàng tồn kho của doanh nghiệp.

Tuy nhiên, bạn cần chú ý khi sử dụng DIO trong việc so sánh các doanh nghiệp với nhau.

Tỷ lệ này chỉ có ý nghĩa khi bạn so sánh các doanh nghiệp trong cùng 1 ngành nghề, có bản chất lưu kho hàng hóa tương đồng nhau.

Bạn không thể so sánh tỷ lệ xử lý hàng hóa của 1 doanh nghiệp kinh doanh thực phẩm rau xanh và đồ tươi sống (như Bách Hóa Xanh) với 1 doanh nghiệp kinh doanh hàng hóa linh kiện điện tử (như FPT Shop, mã FRT).

3. Số ngày phải trả nhà cung cấp (Days Payable Outstanding, DPO)

Tỷ lệ DPO chỉ ra số ngày mà doanh nghiệp phải hoàn trả (tiền mặt) cho các khoản nợ với nhà cung cấp của mình.

Bạn có thể hình dung như sau:

Giả sử bạn là doanh nghiệp, thông thường, khi bạn nhập hàng hóa, nguyên vật liệu từ nhà cung cấp, bạn sẽ không phải trả tiền mặt ngay cho nhà cung cấp.

Tính từ thời điểm hàng hóa, nguyên vật liệu được nhập vào kho của bạn, đến lúc nhà cung cấp xuất hóa đơn yêu cầu bạn thanh toán, và đến lúc bạn chính thức thanh toán tiền hàng cho nhà cung cấp, sẽ có 1 khoảng thời gian.

Trong khoảng thời gian đó, bạn có thể sử dụng dòng tiền chưa phải thanh toán ngay cho nhà cung cấp để bổ sung vào dòng vốn lưu động cho hoạt động kinh doanh, và DPO thể hiện con số ước lượng khoảng thời gian này.

Do đó, DPO càng cao càng tốt.

Khi đó, bạn có năng lực đàm phán với nhà cung cấp nhiều hơn và có nhiều cơ hội hơn để sử dụng dòng tiền mặt chưa thanh toán để bổ sung cho vốn lưu động.

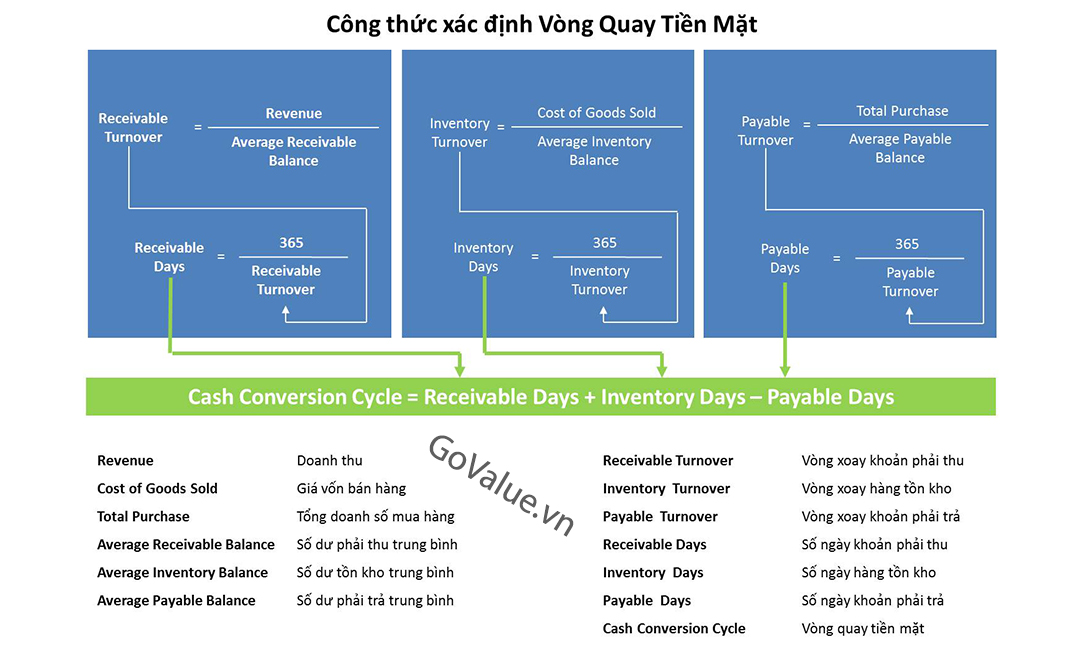

4. Vòng quay tiền mặt (Cash Conversion Cycle, CCC)

Cash Conversion Cycle = DIO – DPO + DSO

Kết hợp các tỷ lệ DSO, DIO, DPS cùng với nhau, bạn sẽ có được vòng quay tiền mặt của doanh nghiệp. Vòng quay tiền mặt của doanh nghiệp càng thấp càng thể hiện doanh nghiệp được quản trị tốt.Đồng thời bạn cũng có thể so sánh vòng quay tiền mặt của doanh nghiệp với các đối thủ trực tiếp để đánh giá sự hiệu quả trong quản trị của doanh nghiệp.

Vòng quay tiền mặt của doanh nghiệp càng thấp càng thể hiện doanh nghiệp được quản trị tốt.Đồng thời bạn cũng có thể so sánh vòng quay tiền mặt của doanh nghiệp với các đối thủ trực tiếp để đánh giá sự hiệu quả trong quản trị của doanh nghiệp.

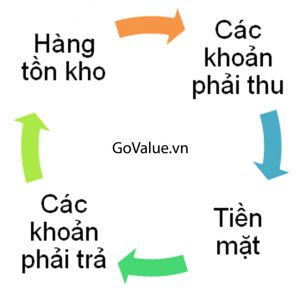

Bạn có thể hình dung về vòng quay tiền mặt đơn giản sau:

- Bạn bắt đầu với Tiền mặt.

- Tiền dần chuyển hóa vào Các khoản phải trả vì bạn phải mua Hàng tồn kho (hàng hóa, nguyên vật liệu) từ nhà cung cấp.

- Bạn nhận được Hàng tồn kho.

- Hàng tồn kho được bán sau khi bạn chốt đơn hàng và chuyển thành Các khoản phải thu.

- Khi bạn thu được Tiền mặt từ Các khoản phải thu với khách hàng, bạn lại có Tiền mặt trong tay, và bắt đầu lại vòng quay ở Bước 1.

Cash Conversion Cycle là một trong những chỉ số yêu thích nhất của tôi khi phân tích bất kỳ 1 doanh nghiệp nào.

Đối với tôi, mọi doanh nghiệp đều có chung một mục tiêu là chuyển hóa hàng hóa và các đơn hàng thành tiền mặt nhanh nhất có thể và toàn bộ vòng quay (cycle) sẽ thể hiện độ hiệu quả trong việc chuyển hóa tiền mặt của doanh nghiệp.

5. Tỷ lệ Hàng tồn kho/Doanh thu (Inventory to Sales ratio)

Đây là một trong những tỷ lệ mà rất ít nhà đầu tư sử dụng trong khi nó lại mang 1 ý nghĩa cực kỳ lớn.

Đây là một trong những tỷ lệ mà rất ít nhà đầu tư sử dụng trong khi nó lại mang 1 ý nghĩa cực kỳ lớn.

Tôi thường sử dụng tỷ lệ này và theo dõi trong sự thay đổi qua từng năm, từng quý để đánh giá việc quản trị hàng tồn kho và phát hiện sớm các dấu hiệu bất ổn về dòng tiền của doanh nghiệp trong tương lai.

Nếu tỷ lệ hàng tồn kho/doanh thu tăng mạnh có nghĩa là:

(i) Hoặc là vốn đầu tư cho hàng tồn kho đang tăng nhanh hơn mức tăng doanh thu;

(ii) Hoặc là doanh thu đang giảm;

Khi đó, bạn cần tư duy kỹ hơn và đào sâu hơn về xu hướng hàng tồn kho, bạn cần phải trả lời được 2 vấn đề chính:

- Liệu doanh nghiệp có đang gặp vấn đề về kinh doanh, các đơn hàng mới đang bị chậm lại so với trước đây, hoặc có sự thay đổi từ nhóm khách hàng lớn?

- Doanh nghiệp có đang đánh cược vào xu hướng của ngành trong tương lai, triển vọng của ngành, hoặc xu hướng của nguyên vật liệu đầu vào?

Như vậy, doanh nghiệp sẽ bị tác động như thế nào khi xu hướng nguyên vật liệu đầu vào không như kỳ vọng (cụ thể, giá nguyên vật liệu giảm sâu)?

Tôi cũng chú ý đến thời điểm mà doanh nghiệp đặt cược vào hàng tồn kho trong quá khứ (ở những năm trước) và xu hướng thực tế của nguyên vật liệu để đánh giá sự hiệu quả, nhạy bén trong quản trị của Ban lãnh đạo, và bạn hoàn toàn có thể làm tương tự để so sánh với các doanh nghiệp đối thủ.

Nếu Ban lãnh đạo thực sự quản trị doanh nghiệp hiệu quả, thì việc đánh giá xu hướng nguyên vật liệu đầu vào sẽ thực sự chính xác, hoặc họ sẽ có những chiến lược phù hợp để giảm thiểu rủi ro đối với giá nguyên vật liệu thay vì đánh cược vào xu hướng của nó.

6. Tỷ lệ chuyển hóa tài sản (Asset turnover ratio)

Một đồng tài sản của doanh nghiệp có thể chuyển hòa thành bao nhiêu đồng doanh thu trong kỳ?

Một đồng tài sản của doanh nghiệp có thể chuyển hòa thành bao nhiêu đồng doanh thu trong kỳ?

Tỷ lệ Asset turnover sẽ giúp bạn trả lời câu hỏi này.

Đây là 1 tỷ lệ khá đơn giản, dễ tính và dễ hiểu. Tuy nhiên tôi dám đánh cược với bạn hơn 80% nhà đầu tư cá nhân không hiểu hết được hết ý nghĩa của tỷ lệ này.

Warren Buffett cực kỳ thích những doanh nghiệp có tỷ lệ Asset turnover cao.

Những doanh nghiệp này theo ông là những doanh nghiệp tuyệt vời, có thể tạo ra dòng tiền tăng trưởng cho cổ đông mà không phải đầu tư liên tục tài sản quá nhiều.

Để bạn có thể hiểu đầy đủ về tỷ lệ này, tôi sẽ đưa ra ví dụ đơn giản sau đây:

Giả sử bạn đang đánh giá 2 doanh nghiệp A và B trong cùng 1 ngành nghề có cùng quy mô về tài sản nhưng tỷ lệ Asset turnover của A cao hơn B rất nhiều, nghĩa là doanh thu của A lớn hơn so với B (vì tài sản bằng nhau).

Vậy bạn cần đào sâu điều gì?

Hãy nhớ lại 1 khái niệm rất cơ bản về doanh thu:

Doanh thu = Sản lượng bán ra (tiêu thụ) x Giá bán

Vậy tỷ lệ Asset turnover chênh lệch nhau nói lên điều gì?

Hoặc sản lượng của A lớn hơn sản lượng của B.

Hoặc giá bán của A lớn hơn giá bán của B.

Hoặc là cả 2 điều trên.

Dù lý do có là gì thì rõ ràng A đang có 1 lợi thế cạnh tranh đặc biệt mà B không có được.

Cùng 1 quy mô tài sản (nhà máy, nhà xưởng, máy móc…) mà A có thể sản xuất với công suất cao hơn, bán ra được nhiều hơn, thậm chí khả năng thương hiệu của A chắc chắn vượt trội hơn B rất nhiều vì A còn bán được hàng với giá cao hơn B.

A không cần phải cạnh tranh với B về giá mà vẫn bán được nhiều sản lượng hơn.

Vậy A có lợi thế cạnh tranh hay B có lợi thế cạnh tranh?

Bạn đã hiểu được câu chuyện chứ?

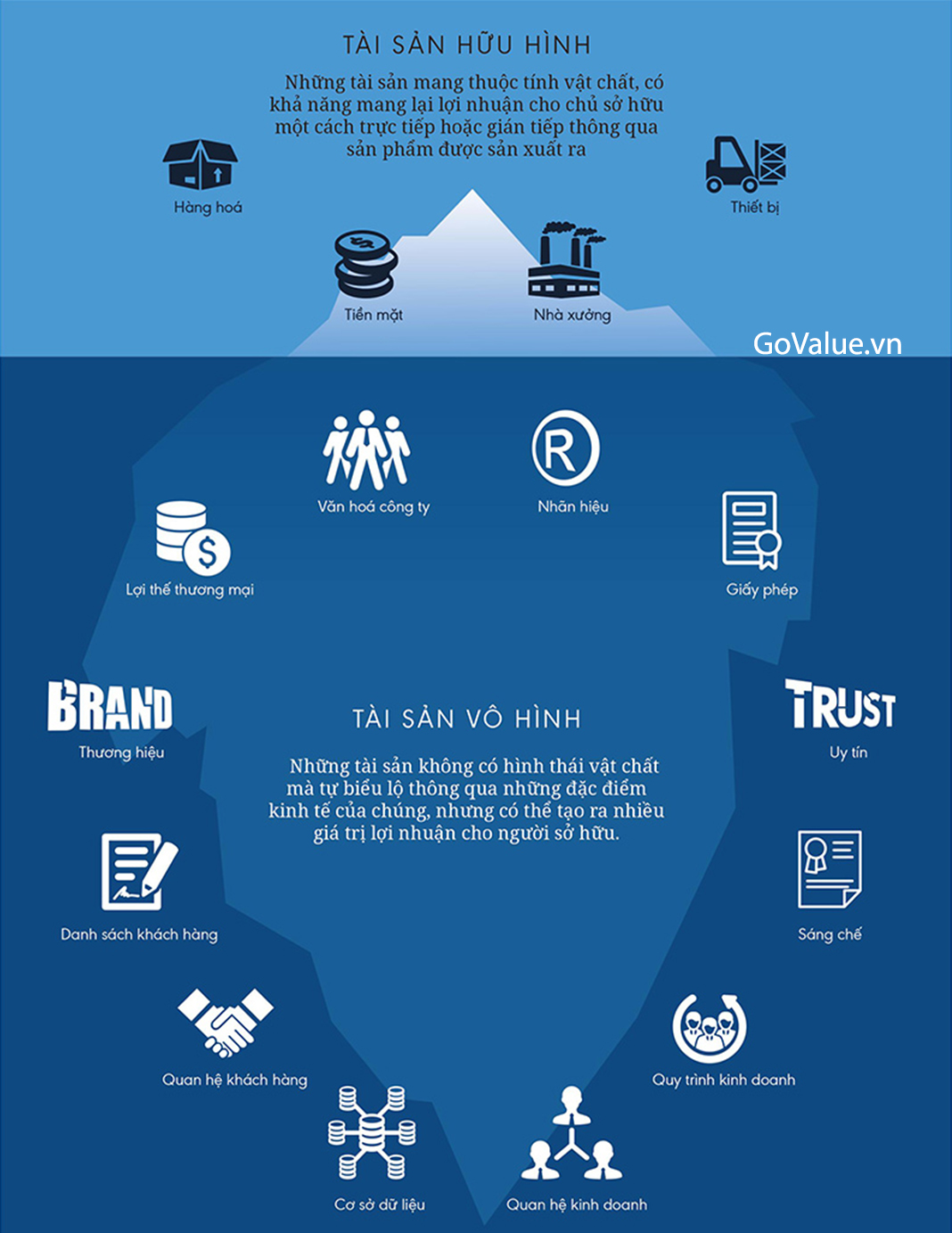

7. Tỷ lệ Tài sản vô hình trên Giá trị sổ sách (Intangibles to Book value ratio)

Trừ trường hợp doanh nghiệp có đặc thù kinh doanh nắm giữ các bằng sáng chế, quyền sử dụng đất có giá trị, hoặc sở hữu 1 nhãn hiệu, thương hiệu lớn với đầy đủ khả năng (bằng chứng) để có thể đánh giá, tôi luôn kỳ vọng tỷ lệ tài sản vô hình trên giá trị sổ sách sẽ không quá cao.

Trừ trường hợp doanh nghiệp có đặc thù kinh doanh nắm giữ các bằng sáng chế, quyền sử dụng đất có giá trị, hoặc sở hữu 1 nhãn hiệu, thương hiệu lớn với đầy đủ khả năng (bằng chứng) để có thể đánh giá, tôi luôn kỳ vọng tỷ lệ tài sản vô hình trên giá trị sổ sách sẽ không quá cao.

Về cơ bản, giá trị của 1 doanh nghiệp được cấu trúc bao gồm:

- Giá trị của tài sản hữu hình

- Giá trị của tài sản vô hình

- Giá trị của lợi nhuận (dòng tiền) ổn định tạo ra trong tương lai từ những tài sản hiện có

- Giá trị của lợi thế cạnh tranh (bao gồm giá trị thương hiệu)

- Giá trị của tăng trưởng (giá trị của dòng tiền thặng dư nếu doanh nghiệp tạo ra tỷ suất lợi nhuận cao hơn chi phí vốn)

Phần lớn giá trị của doanh nghiệp (số 3, 4, 5) được tạo ra từ nền tảng tài sản của doanh nghiệp (số 1 và 2).

Trong khi đó, giá trị của tài sản vô hình lại rất khó đánh giá, ước lượng và không đảm bảo 1 sự bền vững.

Sự thay đổi của công nghệ và các mô hình kinh doanh mới có thể làm phá vỡ nhanh chóng những lợi thế cạnh tranh hiện tại của doanh nghiệp và khi đó giá trị tài sản vô hình của doanh nghiệp sẽ nhanh chóng biến mất.

Một case điển hình là hãng taxi Vinasun và sự cạnh tranh đến từ Grab.

Trước khi có sự xuất hiện của Grab, mạng lưới taxi bao phủ rộng là 1 lợi thế cạnh tranh rất lớn của Vinasun khi mà chi phí đầu tư cơ bản (capex) trong ngành taxi là rất lớn.

Lợi thế cạnh tranh này chính là 1 dạng tài sản vô hình của Vinasun. Tuy nhiên, khi Grab xuất hiện, gần như toàn bộ lợi thế cạnh tranh không còn nữa, Grab đã xây dựng được 1 mạng lưới rộng hơn với capex cực kỳ thấp.

Khi bạn đầu tư vào 1 cổ phiếu nào đó, hãy tự đặt cho mình câu hỏi: Mình đang trả tiền cho giá trị nào của doanh nghiệp, tài sản hữu hình, tài sản vô hình, lợi nhuận trong tương lai, lợi thế cạnh tranh, hay sự tăng trưởng của doanh nghiệp?

Rõ ràng, khi bạn trả giá càng thấp cho những giá trị này thì bạn đã nắm được nhiều cơ hội hơn để thành công với khoản đầu tư rồi, phải không?

Cuối cùng, tôi muốn nói với bạn 1 điều rất quan trọng sau đây.

Mỗi chỉ số, tỷ lệ chỉ đơn giản là 1 con số, nhưng nếu bạn biết kết hợp chúng lại, đào sâu suy nghĩ và kết hợp các yếu tố định tính, thì tôi tin rằng bạn đã thành công được khoảng 60-70% trong việc đầu tư.

Đơn giản là vì bạn đã loại bỏ được những doanh nghiệp lởm, cổ phiếu rác ra khỏi danh mục của mình.

Khi đó, chưa cần bạn phải là 1 chuyên gia phân tích, định giá về cổ phiếu, bạn cũng đã dành được lợi thế để chiến thắng trong “trò chơi chứng khoán”.

5 thoughts on “10 chỉ số bảng cân đối kế toán mà mọi nhà đầu tư đều cần phải biết khi đầu tư chứng khoán”

Mấy chỉ số DIO, DPO, DSO, như thế nào được xem là nhỏ vậy anh, như thế nào được xem là ổn định vậy anh, do em thấy bài viết chỉ nói là càng thấp càng tốt á anh

Bạn sẽ so sánh các chỉ số này theo thời gian nhé. Chứ không đánh giá 1 con số tuyệt đối như thế nào là tốt được.

Nếu như vòng quay tiền mặt e tính ra số âm thì là do em tính sai phải không ah ?

Cũng không hẳn là sai đâu em. Nhưng mà em phải xem lại kỹ xem tại sao vòng quay phải trả vs hàng tồn kho lại nhỏ như vậy, trong khi vòng quay khoản phải trả lại lớn như thế để tìm ra bản chất kinh doanh đàng sau em ạ. Liệu có phải có gian lận trong báo cáo tài chính không?

Mọi người nhớ chia sẻ bài viết giúp GoValue nha.